PRATICAR PARA APRENDER

Olá! Como é bom estar com você novamente! Fico feliz com a sua escolha, afinal você entendeu como o conhecimento poder transformar pessoas, e a sua decisão, neste momento, demonstra um desejo de melhorar a cada dia, para se tornar um profissional altamente qualificado.

Vamos dar prosseguimento à nossa jornada de aprendizagem? Fizemos uma pequena parada para respirar um pouco e analisar o que foi estudado até aqui. Agora é o momento de retomar a viagem e adquirir novos saberes relacionados à nossa disciplina. Vamos lá?

Para facilitar a compreensão dos conteúdos a serem apresentados, convido você a participar de um desafio. Nele, você deverá pesquisar os diferentes tipos de instituições financeiras e, de acordo com as características que serão descritas no decorrer desta etapa de estudos, sinalizar qual modelo de instituição está sendo abordado. Por fim, você precisará analisar a situação e, em seguida, emitir um parecer justificando a sua avaliação. Para o desenvolvimento dessa atividade, considere o seguinte contexto:

André Fernando Fausto está reformando a sua casa e, por meio de uma instituição, realizou um contrato de empréstimo no valor de R$ 10.000,00 (dez mil reais). A instituição financeira intermediou a transação financeira entre André e Maurício Velask, cobrando o valor de R$ 25,00 (valor de taxa fictícia). Considerando a situação apresentada e as informações sobre a transação, a qual tipo de instituição financeira o caso se refere? Justifique.

Conceito-Chave

Nesta seção, trataremos de alguns conceitos importantes para que você possa desenvolver os conteúdos que serão propostos posteriormente, na Seção 1.3. Preparado?

Primeiro, vamos definir o que pode ser compreendido como sistema. Para isso, observe a Figura 1.3, a seguir:

Perceba que há vários pontos interligados. Para a constituição de um sistema, torna-se necessária a integração entre vários pontos, formando, portanto, um conjunto. Observe, ainda, que há uma organização entre tais pontos. Logo, é possível concluir que o sistema é o conjunto de algo interligado de modo organizado. Diante disso, o Sistema Financeiro Nacional (SFN) pode ser entendido como um conjunto de instituições financeiras interligadas, no qual, de um lado, estão os credores, e de outro, os tomadores de recursos. No entanto, para que haja uma harmonização, existem regras estabelecidas, por meio das quais o sistema funciona de forma ágil e ordenada.

Nesse conjunto, existem as instituições que fiscalizam, regulam e executam operações financeiras, movimentam a moeda e efetuam as operações de créditos.

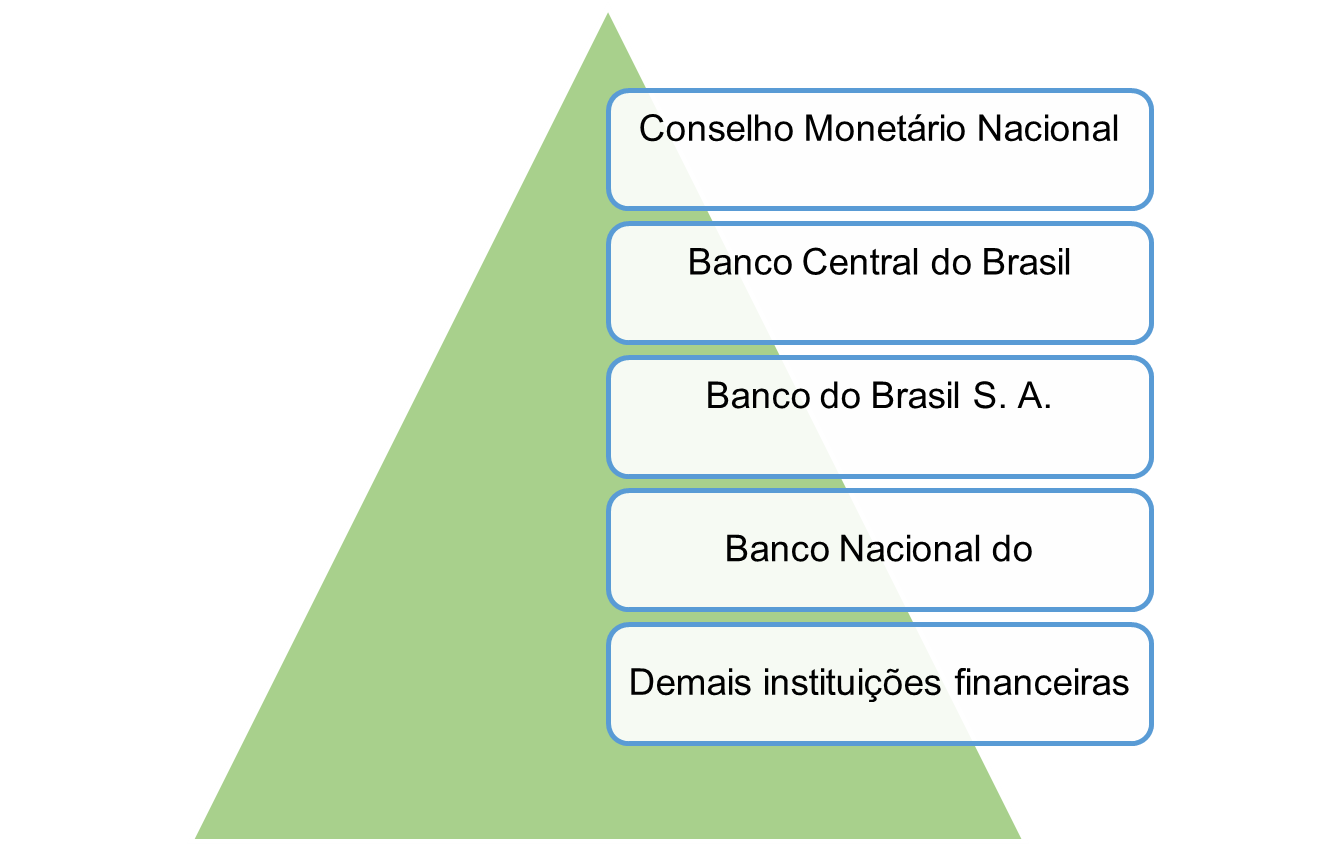

Veja na Figura 1.4, a seguir, a estrutura do Sistema Financeiro Nacional:

No Sistema Financeiro Nacional, há o órgão normatizador, o supervisor e os operadores. O Banco do Brasil, por exemplo, é um executor de operações financeiras. Trata-se de um operador do sistema financeiro porque os bancos oferecem serviços financeiros aos seus correntistas, mas, para realizar as operações financeiras, é preciso seguir regras que são estabelecidas pelo órgão normatizador.

Como é possível visualizar na Figura 1.6, no Brasil, o órgão regulador é o Conselho Monetário Nacional (CMN), que estabelece as regras e normas acerca de como devem funcionar os executores. Tal órgão foi criado para que o País tivesse um progresso econômico e social. Sua finalidade, segundo a Lei nº 4.595, de 1964, é “formular a política da moeda e do crédito” (BRASIL, 1964, [s. p.]). Mas de que maneira o CMN desempenha esse papel?

O CMN trabalha de forma orientativa, com zelo, promovendo o aperfeiçoamento das instituições financeiras e coordenando as políticas internas e externas, sejam elas monetárias, creditícias, orçamentárias, fiscais ou da dívida pública. Além disso, orienta a aplicação dos recursos das instituições financeiras, zela pela liquidez e solvência dos operadores financeiros.

Você já ouviu notícias a respeito da limitação das taxas de juros, por exemplo? O CMN assegura as melhores taxas para aqueles que realizam investimentos indispensáveis às atividades agropecuárias.

Assimile

O Conselho Monetário Nacional tem um papel fundamental na política da moeda e do crédito, pois tem foco direcionado ao progresso econômico e social do País. Caso você queira saber mais sobre a criação do Conselho Monetário Nacional, faça a leitura da Lei nº 4.595, de 31 de dezembro de 1964. Para acessar o material, consulte o link disponível nas Referências desta seção.

BRASIL. Ministério da Economia. Lei nº 4.595, de 31 de dezembro de 1964. Estabelece sobre a Política e as Instituições Monetárias, Bancárias e Creditícias, Cria o Conselho Monetário Nacional e dá outras providências. Diário Oficial da União, Brasília, DF: 31 dez. 1964.

O que são as instituições financeiras? Toda pessoa jurídica, seja ela pública ou privada, que tenha como principal atividade a aplicação ou intermediação de recursos financeiros próprios ou pertencentes a terceiros, na forma de moeda nacional ou estrangeira, é considerada uma instituição financeira. Para que possa funcionar, toda instituição financeira depende de uma autorização prévia do Banco Central do Brasil, caso se trate de uma empresa brasileira. Se for uma instituição estrangeira, estará sujeita ao decreto do Poder Executivo.

O Banco Central do Brasil (BCB) atua como supervisor no Sistema Financeiro Nacional (SFN). Nesse contexto, é o BCB quem garante a estabilidade do poder de compra da moeda, além de zelar por um sistema competitivo, sólido e eficiente e de estimular o bem-estar econômico da sociedade.

São tipos de instituições do Sistema Financeiro Nacional: os bancos e caixas econômicas, cooperativas de créditos, administradoras de consórcios, corretoras e distribuidoras, bolsa de valores, bolsas de mercados futuros, corretores de câmbio, instituições de pagamento, fintechs.

O Banco do Brasil, por exemplo, é um agente financeiro sob a supervisão do CMN. Nesse cenário, tal instituição funciona como um instrumento executor de política creditícia e financeira do Governo Federal, possuindo as atribuições de ser um agente pagador e recebedor fora do País, executar o serviço da dívida pública consolidada, entre outras elencadas na Lei nº 4.595, de 31 de dezembro de 1964.

O Banco Nacional de Desenvolvimento Econômico e Social (BNDES) atua como agente do Governo nas operações de reaparelhamento e estímulo da economia nacional. Um exemplo de atividade exercida por essa instituição é o recebimento do depósito de entidades governamentais ou autarquias, de sociedades de economia mista nas quais o Governo tem maioria das ações, entre outras.

As instituições públicas fazem parte da política de crédito do Governo Federal e são consideradas órgãos auxiliares, cujo principal representante é o Banco Nacional de Desenvolvimento Econômico e Social (BNDES). As instituições públicas estão sujeitas às regras do Conselho Monetário Nacional (CMN), de forma que suas atividades dependem da aprovação desse órgão. Já as instituições financeiras privadas, excetuando-se as cooperativas de crédito, podem ter a participação de capital social em ações preferenciais.

Para que instituições financeiras privadas participem de outras sociedades, a não ser as de investimento, deverão obter a autorização do BCB e, obrigatoriamente, precisarão emitir balanço duas vezes ao ano: primeiro em 30 de junho e depois em 31 de dezembro de cada ano.

Perceba, caro estudante, que para funcionar da maneira adequada, as instituições financeiras devem seguir as regras impostas pelos órgãos reguladores e precisam obter a autorização do Banco Central do Brasil para desempenhar atividades financeiras.

Reflita

Uma empresa cuja atividade é a comercialização de alimentos aceita a compra de mercadorias com cartão-alimentação. Muitos de seus clientes compram utilizando esse tipo de recurso. Certo dia, um dos consumidores estava passando por um período de complicações financeiras e questionou o proprietário sobre a possibilidade de trocar o valor do cartão por dinheiro. Ou seja, o cliente não levaria nenhum produto do mercado. O proprietário aceitou a proposta, na condição de que, para efetuar a troca de saldo por dinheiro, seriam descontados 10% do valor disponível no cartão. Desde esse episódio, sempre que alguém solicitava o mesmo tipo de transação, o dono do mercado fazia a retenção de 10% do valor disponível no cartão e entregava o dinheiro ao cliente já com o referido desconto.

Estudamos, até este momento, sobre o Sistema Financeiro Nacional, mas também é importante aprofundar seus conhecimentos sobre a ordem tributária, afinal, na terceira fase de nossa jornada de aprendizagem, vamos analisar crimes contra o Sistema Financeiro Nacional e a ordem tributária.

Quando tratamos da ordem tributária, é importante destacar dois pontos: o conceito de tributos; e o crédito e a obrigação tributária. Pagamos muitos tributos no Brasil, e muitas pessoas, por perceber as deficiências nos serviços prestados pelo Governo, como nos setores de saúde, educação e segurança, resolvem burlar as regras para não pagar taxas. Mas o que é tributo?

O tributo é um valor que deve ser pago obrigatoriamente, ou seja, não há opção de escolha. Deve ser pago em dinheiro ou cheque; não há como quitar o valor devido do tributo com outros bens. Não se deve confundir tributo com penalidade, por isso não se constitui sanção por ato ilícito. Para qualquer tributo cobrado, precisa haver uma lei que determine tal cobrança, bem como o fato gerador, que deverá incidir sobre a apuração dos valores a serem recolhidos. A autoridade administrativa é que realiza a cobrança, pois trata-se de uma atividade administrativa vinculada. O tributo é uma receita computada para o Governo, constituindo-se, portanto, como uma receita pública.

Vamos analisar juntos? Se o tributo enseja pagamento aos cofres públicos, então quem são as pessoas envolvidas nessa relação? No direito tributário, chamamos de sujeito ativo e sujeito passivo. O sujeito ativo é a pessoa jurídica de direito público que poderá exigir o tributo de acordo com a sua competência.

Exemplificando

Tipos de sujeitos e obrigações durante a tributação

Empresas que têm funcionários são obrigadas a reter e recolher o imposto de renda dos seus colaboradores que se encontram na faixa de tributação. Quem carrega a competência de exigir tal tributo da empresa é a Receita Federal. Portanto, caso a organização não realize o repasse do tributo, poderá sofrer penalizações pelo descumprimento legal. Nesse caso, o sujeito ativo é a Receita Federal. O sujeito passivo é a pessoa que deve pagar o tributo. No exemplo adotado aqui, a empresa é o sujeito passivo da relação, pois tem obrigação de recolher o tributo. É dessa relação entre os sujeitos que nasce o crédito tributário. Ou seja, sendo o tributo algo impositivo, sobre o qual não há poder de escolha, o sujeito ativo impõe ao sujeito passivo o pagamento, que é considerado uma obrigação principal. Existe, também, a obrigação acessória, que pode ser transformada em principal.

Omissão de nota fiscal

O mercado LAC vendeu dez sacos de pano de chão. O cliente efetuou o pagamento, porém não exigiu nota fiscal. A empresa, por sua vez, não emitiu a nota fiscal em questão ao final do dia, já que não foi solicitada pelo consumidor. A emissão da nota fiscal é considerada uma obrigação acessória. O que ocorre nesse caso? A empresa, por não ter emitido a nota fiscal, não recolherá o tributo devido da operação sobre a venda. Caso haja uma fiscalização por parte do Estado, a não emissão da nota ensejará o pagamento de multa, transformando-se, por consequência, em uma obrigação principal: a de pagar a multa.

E o que podemos dizer sobre a obrigação tributária? Faça, agora, uma breve recapitulação sobre os saberes que acabamos de apreender nesta etapa de aprendizagem. Fizemos menção a sujeito ativo, sujeito passivo, crédito tributário. Há alguma relação entre esses conceitos?

Reflita

Para que possa existir o sujeito ativo, é necessário haver o sujeito passivo. É por conta dessa relação que existe o crédito tributário. Sendo assim, pode-se concluir que a obrigação tributária é a relação existente entre o sujeito passivo e o sujeito ativo?

A ordem tributária equivale ao Sistema Tributário Nacional, no qual se encontram estabelecidos os conjuntos de regras impostas ao sujeito ativo e ao sujeito passivo, assim como as atribuições das competências de cada ente público: as limitações da competência tributária, ou seja, quem pode instituir ou majorar tributos, quem poderá cobrar determinados tributos, os tipos de impostos e sua base de cálculo, quem é o sujeito passivo de cada tributo. Além disso, a ordem tributária apresenta diretrizes relacionadas às distribuições das receitas tributárias, entre outros aspectos.

A falta de cumprimento às regras estabelecidas na legislação que trata do Sistema Tributário Nacional poderá ensejar crimes contra a ordem tributária, os quais estão tipificados na Lei nº 8.137, de 27 de dezembro de 1990, a qual analisaremos de forma mais detalhada na próxima seção de estudos. Não se transfere o delito cometido por uma pessoa a outrem; o caráter é pessoal.

Nesta seção de estudos, você teve acesso a novos tipos de saberes e conceitos importantes relacionados à nossa disciplina. Agora, para incentivar a compreensão efetiva dos assuntos que serão apresentados na próxima etapa de aprendizagem, convido você a confeccionar um mapa mental acerca dos temas abordados na Seção 1.2. Para desenvolver essa tarefa, você pode explorar a plataforma on-line GoConqr, que dá instruções sobre como construir mapas mentais. Para conhecer essa ferramenta, consulte o respectivo link de acesso disponível nas Referências desta seção.

CONECTE informações com mapas mentais. GoConqr, 1 abr. 2015.

Referências

BRASIL. Lei nº 7.492, de 16 de junho de 1986. Define os crimes contra o sistema financeiro nacional, e dá outras providências. Diário Oficial da União, Brasília, DF: 18 jun. 1986. Disponível em: https://bit.ly/3DdKo6p. Acesso em: 6 maio 2022.

BRASIL. Lei nº 8.137, de 27 de dezembro de 1990. Define crimes contra a ordem tributária, econômica e contra as relações de consumo, e dá outras providências. Diário Oficial da União, Brasília, DF: 28 dez. 1990. Disponível em: https://bit.ly/3L5XNze. Acesso em: 6 maio 2022.

BRASIL. Ministério da Economia. Lei nº 4.595, de 31 de dezembro de 1964. Estabelece sobre a Política e as Instituições Monetárias, Bancárias e Creditícias, Cria o Conselho Monetário Nacional e dá outras providências. Diário Oficial da União, Brasília, DF: 31 dez. 1964. Disponível em: https://bit.ly/2LHtO0P. Acesso em: 6 maio 2022.

CONECTE informações com mapas mentais. GoConqr, 1 abr. 2015. Disponível em: https://bit.ly/3L4YY1M. Acesso em: 6 maio 2022.