CONVITE AO ESTUDO

Caro estudante, na Unidade 2, continuaremos nosso estudo sobre investigação e perícia criminal por meio do entendimento dos procedimentos relacionados à utilização e à aplicação da perícia contábil no contexto de investigação de crimes financeiros cometidos pelas organizações ou ocorridos dentro delas, a partir de seus colaboradores.

Nosso objetivo, nesta etapa de aprendizagem, é fazer com que você conheça os conceitos, procedimentos de investigação e normas referentes ao compliance e aplicados às perícias empresariais, para que, a partir desses saberes, seja possível realizar a análise e resolução de problemas de relacionamento interpessoal, gestão de conflitos, planejamento e organização.

Para tanto, na Seção 2.1, vamos aprender o que é e como ocorrem os trabalhos de perícia contábil dentro de uma organização, verificando os conceitos e características relacionados a essa atividade, sua utilização por parte das organizações, bem como seu papel no contexto dos crimes corporativos. Também entenderemos com quais procedimentos de investigação o perito pode contar para a elucidação dos fatos que motivam a realização da perícia, denominados como “objeto da perícia”. Ao fim da Seção 2.1, você saberá identificar a estrutura do sistema financeiro nacional e seu papel na normatização, regulação e fiscalização das atividades dos agentes públicos e privados existentes em nossa economia.

Na Seção 2.2, discutiremos sobre os elementos presentes em um ambiente de governança corporativa, a partir do entendimento desse conceito. Nesse contexto, estudaremos sobre o processo de prestação de contas ao qual os agentes de uma organização que utilizam governança corporativa estão sujeitos, bem como as principais concepções e aplicações relacionadas ao disclosure (divulgação) das informações financeiras de uma organização. Por fim, ainda nessa etapa de estudos, abordaremos outro importante conceito relacionado à governança corporativa, o qual contribui para a sustentabilidade da relação entre as partes interessadas no âmbito organizacional: a equidade.

Para finalizar, na Seção 2.3 desta unidade, trataremos do compliance nas organizações, buscando entender mais detalhes sobre esse conceito, sua importância no contexto empresarial e quais práticas contribuem para minimizar a probabilidade de ocorrência de crimes e fraudes corporativas. Além disso, vamos descobrir a importância da prática do compliance na perícia contábil criminal.

Ao final dos estudos desta unidade, você deverá ser capaz de compreender e aplicar os conceitos, procedimentos de investigação e normas referentes ao compliance e que são utilizados na realização das perícias empresariais. Você também se tornará apto a elaborar um mapa conceitual sobre compliance e investigação em fraude empresarial.

PRATICAR PARA APRENDER

Caro estudante, depois de conhecermos a importância da contabilidade para as organizações, vamos, agora, explorar um elemento específico da contabilidade, conhecido como perícia contábil, o qual é utilizado para verificar a ocorrência de crimes contra o patrimônio das instituições, sejam elas públicas ou privadas.

Vale lembrar que o patrimônio das organizações é o principal objeto de estudo da contabilidade. Ou seja, a contabilidade tem como missão fundamental estudar o patrimônio das organizações e demonstrar a sua evolução ao longo dos anos.

Para ilustrar como os conhecimentos que serão apresentados podem ser aplicados na prática, imagine a seguinte situação hipotética: você foi contratado recentemente por uma empresa, a pedido do departamento jurídico, para atuar como perito assistente, visto que a instituição está sendo investigada pela Polícia Federal, sob a acusação do crime de lavagem de dinheiro e evasão de divisas. Como essa matéria envolve elementos financeiros e patrimoniais, o juiz responsável pelo caso nomeou um perito contábil para analisar os documentos e demonstrativos contábeis originados da operação.

Para que seja possível orientar a produção da peça de defesa, uma de suas funções é verificar (a partir dos procedimentos de perícia) toda a documentação apreendida pela operação policial e orientar a defesa na produção de quesitos a serem apresentados ao juízo.

Sua tarefa é apresentar, aos representantes do departamento jurídico da empresa, todos os tipos de procedimentos que um perito contábil pode utilizar e explicar o que tais mecanismos significam, a fim de que você, juntamente com o departamento jurídico, possa construir quesitos que ajudem a organização a provar que não há ilicitudes em seus elementos patrimoniais.

Conceito-Chave

Cotidianamente, vemos nos noticiários diversas operações da Polícia Federal, das polícias civis estaduais ou de outros agentes públicos que, por vezes, investigam e detêm pessoas acusadas de crimes referentes a prejuízos ao patrimônio das instituições, como lavagem de dinheiro, apropriação indébita, desvios financeiros em empresas ou prefeituras, entre outros.

É nesse contexto que se insere a perícia contábil, um saber aprendido nas ciências contábeis e que posteriormente será aplicado por profissionais denominados peritos, na intenção de apurar eventuais incongruências existentes no patrimônio de uma organização, a partir de delitos cometidos.

A palavra “perito”, aplicado aos profissionais que realizam as perícias, têm sua origem etimológica no termo em latim peritia, cujo significado se traduz como conhecimento, sendo o conhecimento aquele que fora obtido pela experiência. Cabe lembrar que a atividade de perícia aplica-se a diversos profissionais, como médicos, engenheiros, agrônomos, entre outros, os quais tomam o conhecimento e a experiência obtidos no exercício de sua atividade profissional como base para a formulação de uma opinião sobre determinado fato a ser verificado.

A perícia contábil é entendida como aquela que é exercida por indivíduos formados em ciências contábeis, devidamente habilitados para o exercício da profissão, os quais, a partir dos conhecimentos e experiências obtidos, tornam-se aptos para verificar e opinar sobre fatos referentes ao patrimônio das entidades.

Verificação e opinião são considerados elementos fundamentais para que a realização de um trabalho pericial seja motivada. Tal motivação, que enseja a verificação de um determinado fato contábil, será provocada ou requerida por algum elemento interessado na opinião do perito sobre um determinado fato contábil, de modo que esse profissional, a partir da emissão de seu ponto de vista, poderá auxiliar as pessoas envolvidas quanto ao esclarecimento do que ocorreu no evento para o qual a perícia foi demandada.

A realização da perícia contábil pode acontecer por meio das figuras do perito oficial, do perito do juízo e do perito assistente. O perito oficial, de acordo com a NBC PP 01 (BRASIL, 2020a), é o contador investido na função por lei e pertencente a um órgão especial do Estado. Como exemplos, temos os peritos contábeis, que exercem a atividade na Polícia Federal e na Polícia Civil.

Já o perito do juízo, segundo Crepaldi (2019), é nomeado pelo juiz, árbitro, autoridade pública ou privada para exercício da perícia contábil. É o profissional designado para subsidiar a solução do litígio ou, simplesmente, constatar um fato. Já o perito assistente, também denominado como assistente técnico, é o profissional contratado e indicado pela parte no litígio (BRASIL, 2020a; BRASIL, 2020b), o qual, como orienta Crepaldi (2019), acompanhará os procedimentos, bem como os trâmites processuais, e elaborará um parecer técnico contábil acerca da matéria objeto do litígio. O perito assistente poderá, ainda, manter contato com o perito assim que a sua contratação for formalizada, colocando-se à disposição para cooperar com o desenvolvimento do trabalho pericial (BRASIL, 2020b).

Sá (2019) afirma que a perícia contábil surge da necessidade de se conhecer a opinião de um especialista em contabilidade sobre uma realidade patrimonial. Tal opinião pode ser dada sobre um determinado fato em qualquer tempo, em qualquer espaço, qualitativa e quantitativamente, em causas e efeitos.

Assimile

Perícia contábil é a verificação de fatos ligados ao patrimônio individualizado, com o objetivo de oferecer opinião mediante uma questão proposta. Para a formulação desse parecer, realizam-se exames, vistorias, indagações, investigações, avaliações, arbitramentos; em resumo, todo e qualquer procedimento necessário à opinião (SÁ, 2019).

É importante destacar que, para que se possa realizar a perícia, é necessário que haja um objeto determinado, a ser requerido por pessoa competente, o qual será submetido às devidas análises para que seja possível produzir as opiniões sobre o objeto periciado.

Quando se menciona a pessoa competente, tal distinção se torna indispensável para a classificação do tipo de perícia contábil a ser realizada pelo perito. Nesse sentido, as perícias podem ser classificadas como: judicial, extrajudicial ou arbitral, a depender do ambiente em que será efetuada.

Como o próprio nome indica, a perícia judicial é aquela que acontece no ambiente judiciário, isto é, nos tribunais, sendo que, nesse caso, a perícia contábil pode ser demandada pelo juiz ou a pedido das partes (e aceita pelo juiz), para elucidação do objeto a ser trabalhado pela perícia (SÁ, 2019). Já a perícia extrajudicial (ou voluntária) é aquela que ocorre fora da esfera judicial e arbitral, sendo inquirida por meio de um livre acordo entre as partes envolvidas para a verificação do objeto a ser periciado (MÜLLER, 2017).

Por fim, a perícia arbitral é aquela que se realiza nas cortes de arbitragem, ambientes específicos para a solução de conflitos e que surgiram com a instauração da Lei nº 9.307, de 1996. Sendo assim, a perícia desenvolvida é aquela exercida sob o controle da Lei da Arbitragem. As perícias arbitrais são demandadas pelo árbitro ou pelas partes e apresentam-se como uma opção mais rápida e menos burocrática, quando comparada ao ambiente judicial.

A normatização brasileira para a contabilidade, a partir da NBC TP 01 (R1) (Norma Técnica de Perícia Contábil), considera, ainda, a existência da perícia estatal. Esse tipo de perícia é demandado e executado sob controle de um órgão do Estado, em suas diversas esferas (municipal, estadual e federal). É muito comum que a perícia estatal seja efetuada quando tais órgãos, por exemplo, exigem a opinião do perito sobre um determinado objeto a ser verificado nas Comissões Parlamentares de Inquérito (CPIs).

Exemplificando

Com a existência de litígio relacionado a fatos financeiros de uma empresa ou mesmo de indícios de crimes de ordem financeira, elementos como o juiz, árbitro ou as partes envolvidas no evento sob análise podem solicitar o trabalho de um perito contábil ou de um perito contábil assistente, para que estes possam, com base em suas expertises e na fundamentação obtida a partir da utilização de ferramentas de investigação, apresentar subsídios que contribuam para a justa solução do litígio em questão.

Assimile

A perícia contábil pode ser requerida sempre que houver fatos capazes de motivar o trabalho de um profissional habilitado, cuja opinião sobre o objeto da perícia poderá ser levada em consideração para o esclarecimento da demanda.

Nesse sentido, temos:

Perícia judicial: ocorre no ambiente dos tribunais, ou seja, no domínio judiciário.

Perícia extrajudicial (voluntária): pode ser requerida por particulares, normalmente no âmbito das entidades, ou seja, fora dos ambientes judicial e arbitral.

Perícia arbitral: acontece no âmbito das cortes de arbitragem, instituto aprovado pela Lei de Arbitragem, com a finalidade de desburocratizar e agilizar a solução de litígios.

Perícia estatal: realiza-se nos ambientes de Estado, como órgãos das esferas municipais, estadual e federal.

No contexto da apuração de fatos criminais, isto é, de fatos que sejam contrários à legislação vigente, a perícia contábil pode ser utilizada para apurar eventuais irregularidades legais cometidas por pessoas físicas ou jurídicas no âmbito público ou privado. Logo, pode-se tornar objeto de perícia, por exemplo, o enriquecimento ilícito de pessoas físicas, no âmbito público ou privado, com ou sem foro privilegiado. Além disso, as movimentações bancárias efetuadas por esses indivíduos, bem como quaisquer evoluções patrimoniais atípicas, também podem ser alvo de perícia.

No que tange às entidades, comumente classificadas com pessoas jurídicas, a perícia pode verificar se um determinado elemento patrimonial ou o que é considerado patrimônio dessas instituições corresponde à realidade. Como exemplo, podemos citar a existência de recursos financeiros nas disponibilidades da organização, como o caixa e as contas bancárias da empresa.

Outro grande foco da atuação de perícia contábil encontra-se na esfera pública, quando, a partir da instauração de processos específicos, verifica-se a licitude da aplicação de recursos públicos por meio de transferências orçamentárias aprovadas pela respectiva Lei de Diretrizes Orçamentárias (LDO), na intenção de investigar a existência física de um determinado bem adquirido pelo serviço público ou, ainda, de identificar a correta aplicação da lei no exercício do cargo/mandato de um agente público.

Para conseguir realizar seus trabalhos, o perito contábil, a partir da análise do objeto a ser periciado, conta com uma gama de possíveis procedimentos a serem utilizados durante o processo de investigação e apuração dos fatos. Tais mecanismos de perícia contábil têm como objetivo fundamentar as conclusões que serão levadas ao laudo pericial contábil (se emitido pelo perito do juízo) ou ao parecer pericial contábil (se emitido pelo perito assistente).

Dessa forma, consideraremos como investigação todos os procedimentos que podem ser utilizados pelo perito contábil, de forma total ou parcial (considerando a natureza e a complexidade dos elementos em análise). De acordo com Crepaldi (2019), os procedimentos técnico-científicos adotados para fundamentar as conclusões que serão abordadas no laudo pericial contábil ou no parecer técnico-contábil são: exame, vistoria, indagação, investigação, arbitramento, mensuração, avaliação e certificação (BRASIL, 2020b). O Quadro 2.1, a seguir, apresenta o conceito e a definição relacionados a cada um desses procedimentos.

Quadro 2.1 | Procedimentos técnico-científicos de investigação utilizados pela perícia contábil

Fonte: Brasil (2020b).

| Conceito | Definição |

|---|---|

| Exame | É a análise de livros, registros das transações e documentos. |

| Vistoria | É a diligência que objetiva a verificação e a constatação de situação, coisa ou fato, de forma circunstancial. |

| Indagação | É a busca de informações mediante entrevista com conhecedores do objeto ou fato relacionado à perícia. |

| Investigação | É a pesquisa que busca trazer ao laudo pericial contábil ou parecer pericial contábil o que está oculto por quaisquer circunstâncias. |

| Arbitramento | É a determinação de valores ou a solução de controvérsia por critério técnico. |

| Mensuração | É o ato de qualificação e quantificação física de coisas, bens, direitos e obrigações. |

| Avaliação | É o ato de estabelecer o valor de coisas, bens, direitos, obrigações, despesas e receitas. |

| Certificação | É o ato de atestar a informação trazida ao laudo pericial contábil pelo perito contador, conferindo-lhe caráter de autenticidade pela fé pública atribuída a esse profissional. |

| Testabilidade | É a verificação dos elementos probantes juntados aos autos e o confronto com as premissas estabelecidas. |

Assimile

Laudo pericial contábil: laudo pericial é uma peça tecnológica que contém opiniões do perito do juízo, como pronunciamento sobre as questões que lhe são formuladas e que requerem seu parecer (CREPALDI, 2019).

Parecer técnico-contábil: é uma peça escrita na qual o perito assistente técnico deve visualizar, de forma abrangente, o conteúdo da perícia e particularizar os aspectos e as minudências que envolvam a demanda (CREPALDI, 2019).

É comum que o perito contábil precise desenvolver seus trabalhos observando aspectos relacionados a movimentações financeiras realizadas pelos diversos agentes mencionados anteriormente. Tais movimentações, por vezes, são executadas de forma intencional, com o objetivo de lesar indivíduos, organizações e até mesmo o erário.

No mercado de capitais, por exemplo, a grande volatilidade e o alto risco, que são características desse mercado, induzem participantes mal-intencionados a criarem condições que levem os demais integrantes ao erro, com o propósito de auferir ganhos por meio dessas decisões. Por esse motivo, o Estado, a partir de seu representante máximo, deve buscar organizar o sistema financeiro, para que este controle as ações dos agentes econômicos e minimize a probabilidade do surgimento de crises capazes de afetar a economia de um país.

Exemplificando

Vários são os exemplos de crimes, cometidos por indivíduos e organizações, que resultaram em profundos impactos sobre a economia de um país. Com o advento da globalização, tais crises, que antes estavam restritas à região de sua ocorrência, passaram a gerar efeitos significativos em nível internacional, como aconteceu na crise de 2008, por exemplo. Tal evento teve como principal causa a desvalorização acentuada dos derivativos, isto é, de contratos que derivam a maior parte de seu valor de um ativo subjacente (café, ouro, etc.), taxa de referência (taxas de juros) ou índice (ações). Para coibir novas ocorrências de crimes contra a economia, os países procuram regulamentar e fiscalizar o mercado.

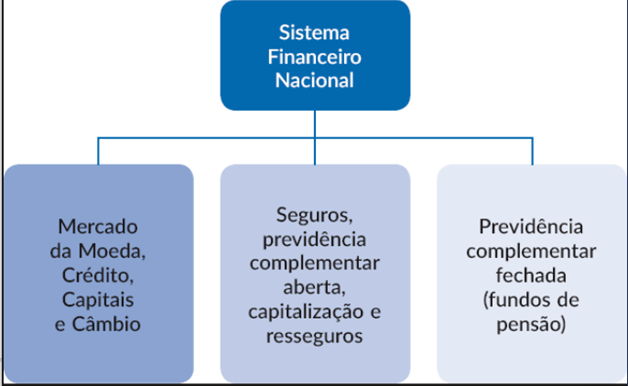

De acordo com Abreu e Silva (2016), é nesse contexto que o sistema financeiro se apresenta como um conjunto de órgãos que regulamenta, fiscaliza e executa as operações necessárias à circulação da moeda e do crédito na economia. Para realizar as funções de regulamentação, fiscalização e execução, o sistema financeiro nacional é estruturado em três pilares. O primeiro relaciona-se aos mercados de moeda, crédito, capitais e câmbio, que podem ser denominados, de forma concisa, como mercado financeiro. O segundo pilar refere-se ao mercado de previdência complementar aberta, capitalização e seguros. Por fim, o terceiro pilar diz respeito ao mercado de previdência complementar fechada. A sistematização desses três pilares é apresentada na Figura 2.1, a seguir:

Enquanto estrutura normativa, o mercado de moeda, crédito, capitais e câmbio é normatizado pelo Conselho Monetário Nacional (CMN); o mercado de seguros, previdência complementar aberta, capitalização e seguros, pelo Conselho Nacional de Seguros Privados (CNSP); e, por fim, o Mercado de Previdência Complementar Fechada é normatizado a partir das deliberações do Conselho Nacional de Previdência Complementar (CNPC).

A partir da ordem de normatização, apresenta-se a estrutura de regulação do SFN, sistema que, conforme descrevem Abreu e Silva (2016), além da supervisão, também executa a função normativa – sempre de acordo com as diretrizes traçadas por cada um dos conselhos mencionados anteriormente. Regulando o mercado financeiro nos segmentos de moeda, câmbio e crédito, temos o Banco Central do Brasil (Bacen). Já no setor de mercado de capitais, temos como órgãos reguladores a Comissão de Valores Mobiliários (CVM) e o Bacen. Para regular o mercado de seguro, previdência aberta, capitalização e resseguro, tem-se a Superintendência de Seguros Privados (Susep). Para finalizar, o mercado de previdência fechada (fundo de pensão) tem como órgão regulador a Superintendência Nacional de Previdência Complementar (Previc).

Reflita

Em um cenário no qual vemos o fluxo de informações econômicas e financeiras ampliar sua velocidade em função da melhoria da tecnologia, de novos instrumentos financeiros e das transações cada vez mais constantes entre os países, qual seria o padrão ideal para a estruturação de um sistema financeiro nacional mais eficiente? Um modelo mais nacionalista, um modelo internacional padronizado ou um modelo misto?

Por enquanto, são esses os assuntos que ajudarão você na resolução da missão apresentada no início desta seção de estudos. Verifique se a sua sugestão de intervenção está de acordo com o método indicado na proposta de resolução da situação-problema. Vou reencontrar você daqui a pouco, com mais temas e contextos. Até breve!

Referências

ABREU, E.; SILVA, L. Sistema financeiro nacional. Rio de Janeiro: Grupo GEN, 2016. Disponível em: https://bit.ly/3eI7dow. Acesso em: 21 abr. 2022.

BRASIL. Lei nº 9.307, de 23 de setembro de 1996. Dispõe sobre a arbitragem. Diário Oficial da União, Brasília, DF: 23 set. 1996. Disponível em: https://bit.ly/3QyVMg3. Acesso em: 21 abr. 2022

BRASIL. Norma Brasileira de Contabilidade, NBC PP Nº 1 (R1), de 19 de março de 2020. Dá nova redação à NBC PP 01, que dispõe sobre perito contábil. Diário Oficial da União, Brasília, DF: 27 março 2020a. Disponível em: https://bit.ly/3RE3qHe. Acesso em: 7 maio 2022.

BRASIL. Norma Brasileira de Contabilidade, NBC TP Nº 1 (R1), de 19 de março de 2020. Dá nova redação à NBC TP 01, que dispõe sobre perícia contábil. Diário Oficial da União, Brasília, DF: 27 março 2020b. Disponível em: https://bit.ly/3L7aOsm. Acesso em: 7 maio 2022.

CREPALDI, S. A. Manual de perícia contábil. São Paulo: Saraiva Educação, 2019. Disponível em: https://bit.ly/3Qz3BlN. Acesso em: 22 abr. 2022.

MÜLLER, A. N.; TIMI, S. R. R.; HEIMOSKI, V. T. M. Perícia contábil. São Paulo: Saraiva, 2017. Disponível em:

https://bit.ly/3TYHhFg. Acesso em: 22 abr. 2022.

PERÍCIA contábil: fiscalização. Conselho Regional de Contabilidade do Estado de São Paulo, 27 fev. 2015. Disponível em: https://bit.ly/3QJ9rBu. Acesso em: 22 abr. 2022.

SÁ, A. L. de. Perícia contábil. 11. ed. São Paulo: Atlas, 2019. Disponível em: https://bit.ly/3L46ha5. Acesso em: 20 abr. 2022.