Comentários

Fonte: Shutterstock.

Deseja ouvir este material?

Áudio disponível no material digital.

Os sócios da empresa TudoBom Comercial Ltda. estão com algumas dúvidas sobre a DCTF. Diante disso, eles contrataram você (consultoria) para elaborar um relatório detalhado que responda basicamente às seguintes perguntas:

Primeiro passo: a primeira verificação que deve ser feita é se a empresa realmente está obrigada a apresentar a DCTF. Como pode ser visto no art. 2º da IN RFB nº 1599/2015, sim, já que a empresa TudoBom Comercial Ltda. enquadra-se como pessoa jurídica de direito privado em geral.

Segundo passo: respondendo um dos pontos levantados pelos sócios, deve-se verificar quais tributos a empresa em questão está obrigada a apresentar na DCTF. Considerando que se trata de uma empresa comercial, os tributos informados deverão ser apenas aqueles citados no art. 6º da IN RFB nº 1599/2015 e que a empresa efetivamente pague de acordo com sua atividade, por exemplo, IRPJ, CSLL, PIS e Cofins.

Adicionalmente, pode-se incluir no relatório, para responder a esse questionamento, uma explicação de que existem tributos de competência dos estados e municípios, como o Imposto sobre Circulação de Mercadorias e Serviços (ICMS) e o Imposto sobre Serviços de Qualquer Natureza (ISS), que não são incluídos na DCTF, tendo em vista que essa declaração destina-se apenas a tributos federais, ou seja, de competência da União.

Terceiro passo: quanto ao prazo para apresentação da DCTF, esta deve ser apresentada até o 15º (décimo quinto) dia útil do 2º (segundo) mês subsequente ao de ocorrência dos fatos geradores.

Quanto às informações que devem constar na declaração, para cada tributo federal informado, deverão ser apresentados os respectivos débitos e créditos (pagamentos) do referido período em que se apresenta a DCTF. Sobre os dados dos pagamentos informados, você deve orientar em seu relatório que é muito importante não somente o preenchimento correto da DCTF mas também a geração do DARF e a verificação se ele foi corretamente elaborado e efetivamente pago pela empresa. Caso a empresa utilize algum sistema contábil para geração do DARF, você pode orientar que seja verificado se os cálculos estão corretos também pelo programa disponibilizado pela RFB, o Sicalc.

Quarto passo: por fim, a empresa indaga se cada uma das cinco filiais deveria apresentar a DCTF ou apenas a matriz. Deve-se orientar que a DCTF deve ser informada de forma centralizada pela matriz, mas que alguns tributos, como o IPI e a Cide, devem ser apresentados por estabelecimento, no entanto é necessário verificar se, de acordo com a atividade da empresa, ela efetua de fato o pagamento desses dois tributos.

Quinto passo: além desses pontos levantados, pode-se também sugerir que seja feita uma revisão de todas as declarações anteriormente enviadas e, caso tenha ocorrido algum erro, é possível que se apresente uma nova declaração retificadora para os casos encontrados.

Um dos pontos que mais geram dúvidas quanto ao preenchimento da DCTF é o caso das empresas industriais que apresentam filiais, tendo em vista que existem particularidades nessa declaração quanto ao IPI.

Considere que você é o contador de uma empresa industrial que fabrica veículos. Em reunião com os diretores, após uma exposição das possibilidades de crescimento, ficou estabelecido um plano de expansão que prevê a abertura de uma filial em outro estado. Atualmente, as atividades da empresa são realizadas apenas na unidade fabril da matriz.

Buscando identificar quais serão os impactos fiscais e tributários, um dos pontos levantados durante a reunião foi se a abertura de uma filial demandaria que a empresa passasse a entregar duas DCTF, tendo em vista que isso acarretaria despesas adicionais com empregados da contabilidade.

Diante da situação apresentada, faça uma análise da legislação pertinente ao tema e dê o seu parecer sobre como a abertura dessa nova filial implicará na DCTF. Adicionalmente, apresente em quais campos da declaração as informações sobre o IPI deverão ser incluídas.

A IN RFB nº 1599/2015 afirma que os débitos e créditos tributários federais deverão ser apresentados de forma centralizada pela matriz. Dessa forma, não será necessário (nem permitido pela legislação) que seja apresentado uma DCTF para cada filial.

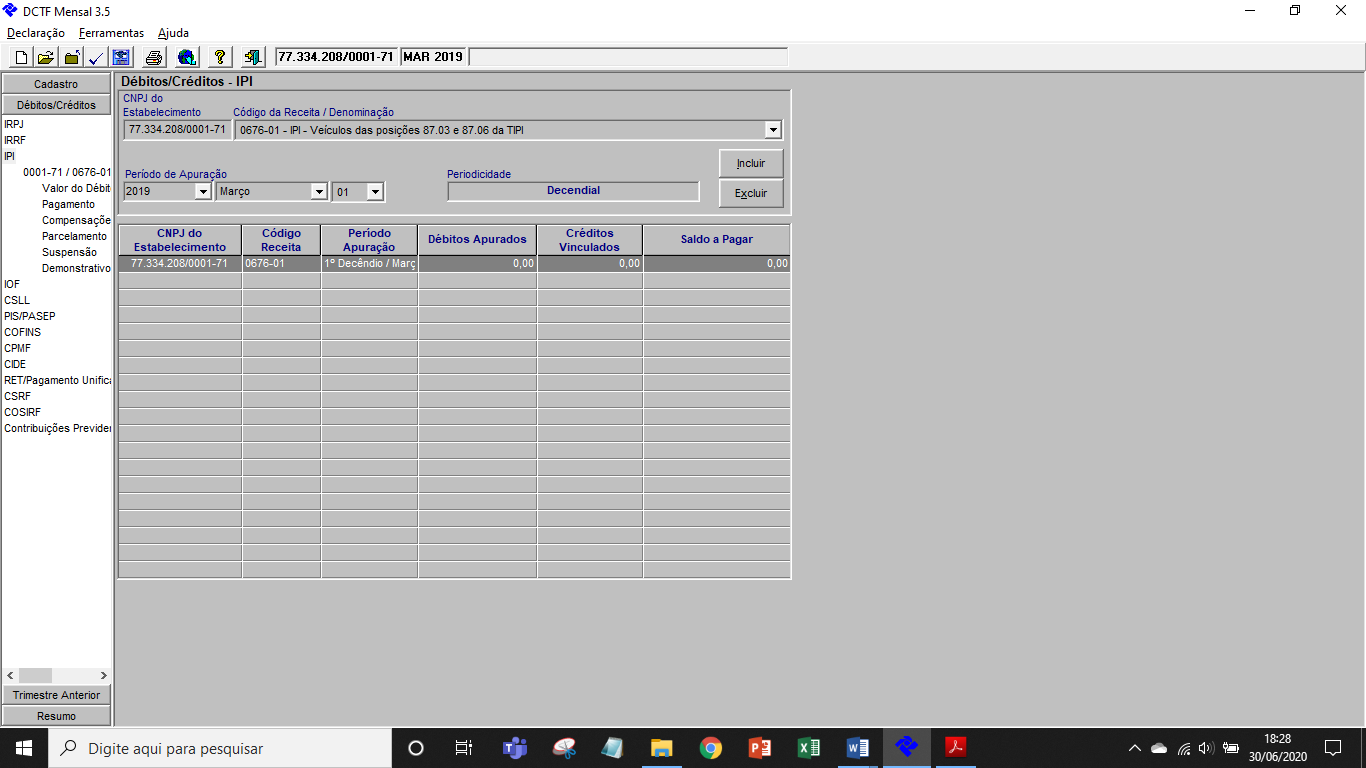

Quanto aos valores referentes ao IPI e à Cide-Combustível, a mesma legislação determina que sejam informados por estabelecimento na DCTF da matriz. Desse modo, fazendo uma verificação no programa gerador da declaração, os campos para preenchimento podem ser observados na Figura 1.5.

Como apresentado na Figura 1.5, para as informações referentes ao IPI e à Cide-Combustível, existem as linhas nas quais devem ser inseridas as informações por CNPJ de cada estabelecimento, o Código da Receita, o período de apuração e, por fim, os débitos apurados e os créditos (pagamentos) vinculados.