Comentários

Fonte: Shutterstock.

Deseja ouvir este material?

Áudio disponível no material digital.

Prezado aluno, a contabilidade está cada vez mais provida de ferramentas advindas dos avanços tecnológicos e computacionais promovidos nos últimos anos. Com isso, para que a sua atuação como profissional da contabilidade possa ser desempenhada de forma adequada, diversos novos conhecimentos precisam ser agregados em sua formação. Entre eles, a compreensão das declarações pertencentes ao projeto SPED.

Nesse contexto, esta seção tem por finalidade apresentar os conhecimentos mais fundamentais sobre a Escrituração Contábil Digital (ECD), mais conhecida pelo nome de SPED Contábil. Declaração essa que representa um dos avanços mais significativos no que diz respeito à implementação de processos digitais da contabilidade.

Além disso, no cenário atual das obrigações e declarações que devem ser entregues pelas empresas, o SPED Contábil posiciona-se como uma das mais relevantes, tendo em vista que é por meio dela que a Receita Federal, assim como todos os demais usuários do SPED, tem acesso aos dados contábeis e patrimoniais inerentes às empresas obrigadas a realizarem a sua apresentação.

Considerando a relevância que essa declaração possui, para que você possa conhecê-la e dominar os seus principais conceitos, os conteúdos abordados versarão, inicialmente, a respeito dos aspectos legais inerentes a essa declaração. Diante disso, espera-se que as seguintes perguntas sejam respondidas: quais são as pessoas jurídicas obrigadas a realizarem a apresentação? Quais informações são apresentadas? Quais são os prazos que devem ser observados? E quais são as penalidades advindas do descumprimento desses prazos?

Além dessa abordagem inicial, nosso estudo buscará apresentar os processos que devem ser observados para a realização de conferências e validações por meio do Programa Gerador da Declaração. Com isso, serão apresentadas as principais informações que devem constar nessa declaração, assim como os erros e as advertências mais comuns que ocorrem na validação do arquivo.

Por fim, um ponto importante da ECD versa sobre o seu relacionamento com as demais declarações que devem ser apresentadas, sobretudo a ECF, já estudada anteriormente, pois muitas das informações geradas e apresentadas na ECD precisarão ser resgatadas para a ECF.

Aluno, para contextualizar os conteúdos apresentados nesta seção, consideraremos novamente o contexto de trabalho em uma empresa de serviços contábeis. Imagine que você é um dos empregados dessa empresa e, entre as atividades executadas por você, está o cumprimento das obrigações tributárias e acessórias das organizações tomadoras dos serviços de sua organização.

Nesse contexto, uma das empresas entre as quais você deverá realizar todos os processos inerentes às obrigações tributárias (principais e acessórias) possui as seguintes características:

Diante dos dados apresentados e considerando, principalmente, o cumprimento das obrigações acessórias relacionadas ao projeto SPED, você deverá demonstrar como serão realizadas as atividades necessárias para a correta apresentação das declarações exigidas.

Nesse trabalho, as seguintes perguntas poderão direcioná-lo no cumprimento adequado dessa atividade:

Considerando a situação proposta, desenvolva a resolução de acordo com as perguntas apresentadas. Para tanto, os conhecimentos adquiridos, tanto nesta seção como nas seções anteriores, poderão ajudá-lo.

Você iniciará o estudo de uma das declarações acessórias mais desafiadoras da prática contábil, por isso, dedique-se. Esse conhecimento será indispensável para que você possa atuar profissionalmente de forma bem-sucedida.

Caro aluno, avançando nosso estudo sobre as declarações que devem ser apresentadas pelas pessoas jurídicas, esta seção será dedicada ao estudo da Escrituração Contábil Digital (ECD). Mas, tendo em vista que essa declaração se relaciona em muitos aspectos com as formalidades exigidas das empresas para o processo de elaboração e apresentação da escrituração contábil, vamos, inicialmente, compreender alguns conceitos sobre as exigências formais da contabilidade.

O Código Civil brasileiro (Lei nº 10.406, de 10 de janeiro de 2002), em seus arts. 1.179 e 1.180, apresenta, nos seguintes termos, o que deve ser observado considerando a escrituração contábil:

Art. 1.179. O empresário e a sociedade empresária são obrigados a seguir um sistema de contabilidade, mecanizado ou não, com base na escrituração uniforme de seus livros, em correspondência com a documentação respectiva, e a levantar anualmente o balanço patrimonial e o de resultado econômico. [...]

Art. 1.180. Além dos demais livros exigidos por lei, é indispensável o Diário, que pode ser substituído por fichas no caso de escrituração mecanizada ou eletrônica.

Parágrafo único. A adoção de fichas não dispensa o uso de livro apropriado para o lançamento do balanço patrimonial e do de resultado econômico.

Como pode ser notado, a escrituração contábil é uma exigência legal que as empresas devem atender. No entanto, sobretudo no Código Civil, existem considerações sobre esse processo que se encontram defasadas considerando os avanços computacionais e tecnológicos ocorridos nos últimos anos, por exemplo, no art. 1.183 do Código Civil é apresentado que a escrituração deve ser realizada “sem intervalos em branco, nem entrelinhas, borrões, rasuras, emendas ou transportes para as margens” (BRASIL, 2002, [s.p.]). Como pode ser visto, as recomendações apresentadas nesse artigo são mais aplicáveis aos contextos em que a escrituração contábil ocorre de forma manual. Mas, atualmente, considerando a ampla utilização dos softwares de escrituração contábil, o trabalho do contador tornou-se amplamente automatizado e digital.

Para muitos empresários, a contabilidade é apenas uma formalidade que deve ser cumprida por determinação das disposições apresentadas na legislação. Desse modo, em muitos casos, ela não é utilizada como uma fonte de informações para a tomada de decisões gerenciais. Você considera que essa realidade realmente existe? O que os profissionais da contabilidade poderiam fazer para que ela realmente passe a atender a sua finalidade primeira, que é prover informações úteis para a tomada de decisão?

Nesse contexto, a Escrituração Contábil Digital (ECD) apresenta-se como o mais recente passo para a evolução dos processos contábeis no que diz respeito à implementação de tecnologias, pois, de acordo com a Instrução Normativa RFB nº 1.774, de 22 de dezembro de 2017, a ECD visa à apresentação, em versão digital, dos seguintes livros contábeis:

Nessa mesma Instrução Normativa são apresentadas as principais definições sobre como deve ser realizado o preenchimento da ECD, assim como as pessoas jurídicas obrigadas, os prazos de entrega e as penalidades aplicadas nos casos em que não houver a entrega da declaração ou for apresentada com incorreções ou omissões. A seguir, cada um desses pontos será detalhado.

O preenchimento, a geração e a transmissão do arquivo referente à ECD devem ser realizados por meio do Programa Gerador da Declaração (PGD), desenvolvido e disponibilizado pela Receita Federal. O download do PGD da ECD pode ser realizado no site destinado às informações relacionadas ao SPED.

Quanto às pessoas jurídicas que são obrigadas a realizar a apresentação dessa declaração, no art. 3º da IN nº 1.774/2017 é apresentado que “deverão apresentar a ECD as pessoas jurídicas e equiparadas obrigadas a manter escrituração contábil nos termos da legislação comercial, inclusive entidades imunes e isentas” (BRASIL, 2017, [s.p.]). No entanto, nesse mesmo artigo são apresentadas as circunstâncias nas quais as entidades estão dispensadas da apresentação dessa obrigação acessória, sendo as seguintes:

Quanto ao prazo de entrega dessa declaração, de acordo com a IN 1.774/2017, em seu art. 5º, o envio do arquivo digital da ECD deverá ocorrer “até o último dia útil do mês de maio do ano seguinte ao ano-calendário a que se refere a escrituração” (BRASIL, 2017, [s.p.]). Caso o prazo mencionado não seja atendido, ou o arquivo entregue da ECD apresente incorreções ou omissões, a legislação prevê que sejam aplicadas as multas previstas no art. 12º da Lei nº 8.218, de 1991, no qual são apresentadas as seguintes penalidades:

Ainda nesse mesmo artigo é esclarecido que, para as pessoas jurídicas que utilizarem o Sistema Público de Escrituração Digital, como é o caso da ECD, as multas serão reduzidas pela metade quando a obrigação for cumprida após o prazo, mas antes de qualquer procedimento de ofício, e em 75% se a obrigação for cumprida no prazo fixado em intimação. No entanto, mesmo com esses atenuantes, dependendo dos valores referentes às operações ou dos valores obtidos de receita bruta pela entidade, o montante pago pode representar uma severa punição em termos monetários, o que salienta ainda mais a importância de a atuação do profissional da contabilidade ser realizada de forma ordenada e diligente.

Após a apresentação dos conceitos legais relacionados ao SPED Contábil, ou seja, a Escrituração Contábil Digital (ECD), nosso estudo agora se concentrará na utilização do Programa Gerador de Escrituração (PGE) da ECD. Considerando a complexidade apresentada no preenchimento dessa declaração, normalmente, na prática contábil, os dados são gerados por meio da escrituração contábil realizada em um software de escrituração contábil e, na sequência, importado para serem validados no programa gerador. No entanto, para fins de conferência, serão apresentados os principais campos de preenchimento da ECD.

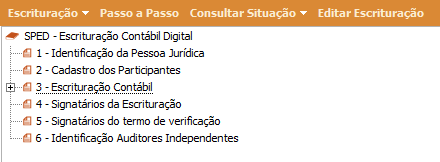

Assim como as demais declarações do projeto SPED, a ECD é preenchida por blocos de informação. A seguir, são apresentados os blocos que devem ser considerados:

A Figura 2.12 apresenta os tópicos de preenchimento nos quais os blocos citados encontram-se distribuídos.

Como pode ser observado na figura anterior, os tópicos 1 e 2 de preenchimento dizem respeito ao Bloco 0, no qual são apresentados os dados de abertura da declaração e de identificação das pessoas jurídicas declarante. Entre as informações apresentadas nesses campos, estão incluídas as seguintes: a data inicial e final a que se refere a escrituração, o nome empresarial da entidade, o CNPJ, a Inscrição Estadual e Inscrição Municipal, as informações do local onde está instalada a empresa, as informações sobre a finalidade e o tipo da ECD.

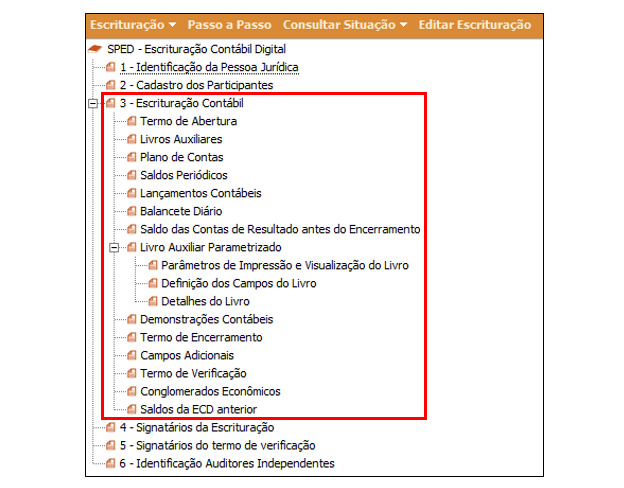

No tópico 3 de preenchimento, Escrituração Contábil, são preenchidas as informações que dizem respeito ao Bloco I da ECD. Esse bloco é destinado à apresentação das informações referentes à escrituração contábil realizada pela empresa, com isso, trata-se do bloco de informações mais relevantes dessa declaração. A figura a seguir mostra em detalhe os campos de preenchimento desse tópico.

Como é apresentado na Figura 2.13, no tópico 3 de preenchimento da ECD constam as informações inerentes à contabilidade que foi realizada pela empresa. Com isso, no processo de preenchimento e conferência dessa declaração, a atenção e o cuidado do profissional da contabilidade quanto aos dados apresentados nesse campo são fundamentais.

No que diz respeito às informações que são preenchidas, nota-se que elas se referem, principalmente, às obrigatoriedades e formalidades inerentes ao processo de escrituração contábil societário que deve ser adotado pelas empresas, por exemplo, no “Termo de Abertura” é descrito o tipo de livro que está sendo apresentado, a ordem deste em relação aos demais e a data de encerramento do exercício social.

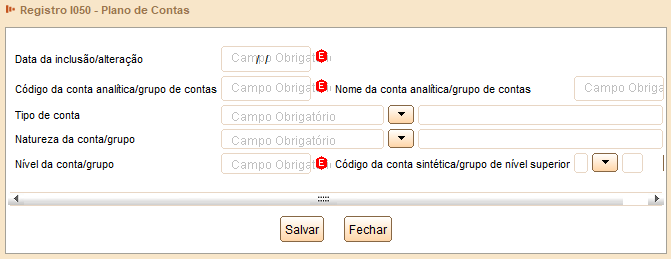

Nesse contexto, um dos campos que deve ser preenchido é o registro I050, no qual é apresentado o plano de contas contábil. Esse registro caracteriza-se como um dos mais relevantes graças à importância que o plano de contas possui em si mesmo para a estruturação das demonstrações contábeis. A figura a seguir apresenta as informações que devem ser inseridas para que uma conta contábil seja cadastrada na ECD.

Na Figura 2.14, pode-se notar que, além daquelas informações que são próprias do plano de contas, como nome da conta, tipo e código no plano de contas, devem também ser preenchidas outras informações, como o tipo da conta, se sintética ou analítica, e a natureza da conta, para a qual existem sete possibilidades previstas no menu suspenso, sendo elas: a) contas de ativo, b) contas de passivo, c) patrimônio líquido, d) contas de resultado, e) contas de compensação e f) outras contas.

O plano de contas referencial, busca estabelecer uma padronização entre o plano de contas utilizado pela empresa e o plano de contas padrão estabelecido pela Receita Federal, dessa forma, um dos processos iniciais mais relevantes no que se refere ao preenchimento dessa declaração é justamente relacionar as contas utilizadas pela empresa com as respectivas contas-padrão determinadas pela RBF.

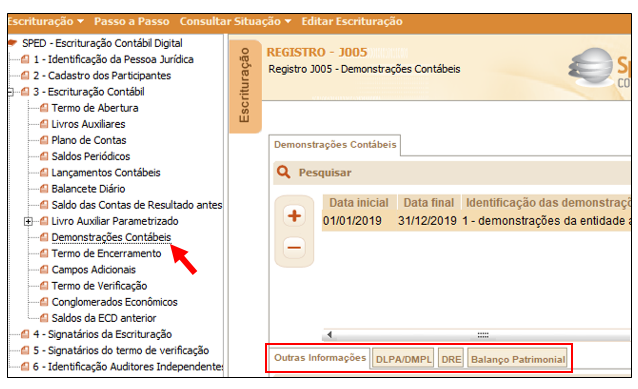

Assim como o Bloco I de preenchimento é fundamental por apresentar os lançamentos contábeis da entidade, o Bloco J também apresenta grande relevância, por ser nele que são descritas as demonstrações contábeis que devem ser apresentadas pela empresa. Com isso, um registro de preenchimento que merece destaque é o Registro J005 – Demonstrações Contábeis apresentado a seguir na Figura 2.15.

As demonstrações contábeis que constam na ECD, como pode ser visto na Figura 2.15, são a Demonstração de Lucros e Prejuízos Acumulados (DLPA), a Demonstração das Mutações do Patrimônio Líquido (DMPL), a Demonstração do Resultado do Exercício (DRE) e o Balanço Patrimonial.

Depois de ter realizado o preenchimento e a conferência das informações apresentadas na ECD, os passos seguintes consistem em validar a escrituração realizada, gerar o arquivo para entrega à Receita Federal, assinar a Escrituração Digital e, por fim, realizar a transmissão da declaração.

Na validação da ECD, o arquivo gerado passará por um processo de verificação em três etapas, de modo que a etapa seguinte só será possível se os erros da etapa anterior tiverem sido ajustados. Nessas verificações poderão ser encontrados dois tipos de inconsistências: os erros, que permitem apenas que sejam executados os comandos de importação e validação do arquivo; e os avisos, que não impedem a verificação das demais funcionalidades, no entanto cabe ao responsável pela declaração verificar se eles não seriam erros de fato.

Inicialmente, no processo de verificação, as principais inconsistências que podem ser encontradas dizem respeito à estrutura e aos requisitos básicos do arquivo da ECD. Nessa etapa, os principais erros identificados podem ser os seguintes: a) a falta de organização hierárquica de cada registro; b) estruturação inválida das linhas e colunas; c) falta de preenchimento de registros obrigatórios; d) inconsistências entre o tipo do arquivo e o layout que a entidade deve adotar.

Um dos exemplos de erro que pode ser identificado na ECD diz respeito à falta de preenchimento das informações referentes aos responsáveis pela declaração. De acordo com as normatizações próprias da ECD, essa declaração deve ser assinada por um contabilista/contador, assim como pelo responsável pela declaração. Essas informações devem ser apresentadas no Registro J930 – Signatários da escrituração, junto às demais informações inerentes, como o número do CRC do profissional da contabilidade responsável pela escrituração.

Uma vez realizadas as correções descritas anteriormente, devem ser feitas as verificações a respeito da correta adequação entre os dados apresentados e o formato da informação que deve ser apresentada em cada campo da ECD. Nesse contexto, os erros identificados geralmente se referem à inadequação entre o número de caracteres permitido em cada campo de preenchimento e a quantidade de caracteres que realmente foi inserida, assim como a verificação se os valores informados são adequados ao tipo de informação que cada campo comporta.

Chegamos ao fim desta seção. Nela, você pôde compreender quais são os principais elementos relacionados à ECD. Essa declaração, assim como todas as demais relacionadas ao projeto SPED, estão permanentemente sofrendo atualizações e melhoramentos, portanto o seu estudo sobre esse tema deverá ser contínuo ao longo de sua carreira profissional, a fim de que possa atender com êxito todas as demandas profissionais próprias da atuação contábil.

Você trabalha em uma empresa de serviços contábeis e possui como responsabilidade o cumprimento de obrigações tributárias, assim como o envio de declarações acessórias. Nesse contexto, deverá realizar a apresentação das declarações inerentes ao projeto SPED de determinada empresa optante pelo lucro real.

A Escrituração Contábil Digital (ECD) representa uma das mais recentes e importantes evoluções da contabilidade no que diz respeito à implementação de novas tecnologias e recursos computacionais.

Considerando o contexto apresentado, assinale a alternativa que apresenta o critério correto para que uma empresa seja obrigada a apresentar essa declaração:

Correto!

De acordo com o que é apresentado no art. 3º da IN nº 1.774/2017, deverão apresentar a ECD as pessoas jurídicas e equiparadas obrigadas a manter escrituração contábil nos termos da legislação comercial, inclusive entidades imunes e isentas.

Tente novamente...

Esta alternativa está incorreta, leia novamente a questão e reflita sobre o conteúdo para tentar outra vez.

Tente novamente...

Esta alternativa está incorreta, leia novamente a questão e reflita sobre o conteúdo para tentar outra vez.

Tente novamente...

Esta alternativa está incorreta, leia novamente a questão e reflita sobre o conteúdo para tentar outra vez.

Tente novamente...

Esta alternativa está incorreta, leia novamente a questão e reflita sobre o conteúdo para tentar outra vez.

No processo de cumprimento das obrigações acessórias, um importante passo consiste em identificar os casos em que as pessoas jurídicas não estão obrigadas a realizar a apresentação.

Considerando a ECD, analise as afirmativas a seguir:

Considerando o contexto apresentado, é correto o que se afirma em:

Tente novamente...

Esta alternativa está incorreta, leia novamente a questão e reflita sobre o conteúdo para tentar outra vez.

Tente novamente...

Esta alternativa está incorreta, leia novamente a questão e reflita sobre o conteúdo para tentar outra vez.

Tente novamente...

Esta alternativa está incorreta, leia novamente a questão e reflita sobre o conteúdo para tentar outra vez.

Correto!

De acordo com o art. 3º da IN nº 1.774/2017, estão dispensadas da apresentação da ECD as seguintes pessoas jurídicas: a) pessoas jurídicas optantes pelo Simples Nacional; b) órgãos públicos, autarquias e fundações públicas; c) pessoas jurídicas inativas; d) pessoas jurídicas imunes e isentas que auferiram, no ano-calendário, receitas, doações, incentivos, subvenções, contribuições, auxílios, convênios e ingressos assemelhados, cuja soma seja inferior a R$ 4.800.000,00; e) pessoas jurídicas tributadas com base no lucro presumido que, no decorrer do ano-calendário, mantiverem Livro Caixa.

Tente novamente...

Esta alternativa está incorreta, leia novamente a questão e reflita sobre o conteúdo para tentar outra vez.

O preenchimento da Escrituração Contábil Digital (ECD), assim como o preenchimento de outras declarações do projeto SPED, deve ser realizado por meio da inserção de informações em blocos de dados.

Nesse contexto, analise as afirmações apresentadas a seguir como sendo falsas (F) ou verdadeiras (V):

Assinale a alternativa que apresenta a sequência correta:

Tente novamente...

Esta alternativa está incorreta, leia novamente a questão e reflita sobre o conteúdo para tentar outra vez.

Tente novamente...

Esta alternativa está incorreta, leia novamente a questão e reflita sobre o conteúdo para tentar outra vez.

Correto!

No Bloco J, são apresentadas as demonstrações contábeis apuradas pela empresa, sendo elas o Balanço Patrimonial, a Demonstração de Resultado do Exercício, a Demonstração de Lucros e Prejuízos Acumulados e a Demonstração das Mutações do Patrimônio Líquido. No Bloco C, são recuperadas as informações da Escrituração Contábil Anterior. No Bloco I, as informações mais importantes da ECD são apresentadas, ou seja, os lançamentos contábeis da empresa. Os erros identificados no ECD permitem apenas que sejam executados os comandos de importação e validação do arquivo.

Tente novamente...

Esta alternativa está incorreta, leia novamente a questão e reflita sobre o conteúdo para tentar outra vez.

Tente novamente...

Esta alternativa está incorreta, leia novamente a questão e reflita sobre o conteúdo para tentar outra vez.

BRASIL. Lei nº 8.218, de 29 de agosto de 1991. Dispõe sobre Impostos e Contribuições Federais, Disciplina a Utilização de Cruzados Novos, e dá outras Providências. Brasília, DF: Presidência da República, [2020]. Disponível em: https://bit.ly/3rHU53s. Acesso em: 16 ago. 2020.

BRASIL. Lei nº 10.406, de 10 de janeiro de 2002. Institui o Código Civil. Brasília, DF: Presidência da República, [2020]. Disponível em: https://bit.ly/3mTuRNh. Acesso em: 16 set. 2020.

BRASIL. Ministério da Economia. Instrução Normativa RFB nº 1774, de 22 de dezembro de 2017. Dispõe sobre a Escrituração Contábil Digital (ECD). Brasília, DF: Receita Federal, [2020]. Disponível em: https://bit.ly/39rGsyX. Acesso em: 16 set. 2020.

RECEITA FEDERAL. Receita Federal é pioneira no uso da Inteligência Artificial. Revista Fato Gerador, Brasília, v. 17, n. 1, p. 10-11, dez. 2019. Disponível em: https://bit.ly/3wcN12h. Acesso em: 16 set. 2020.