Comentários

Fonte: Shutterstock.

Deseja ouvir este material?

Áudio disponível no material digital.

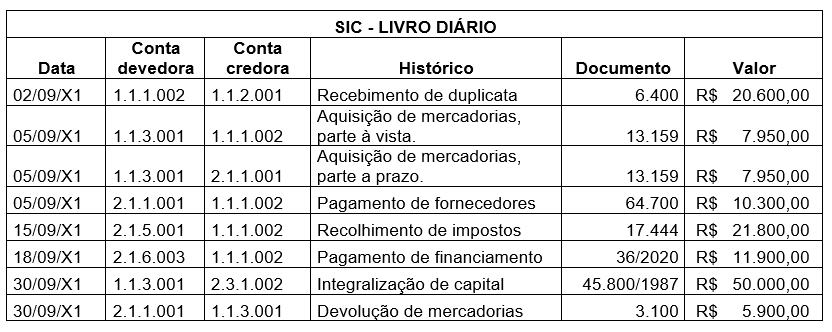

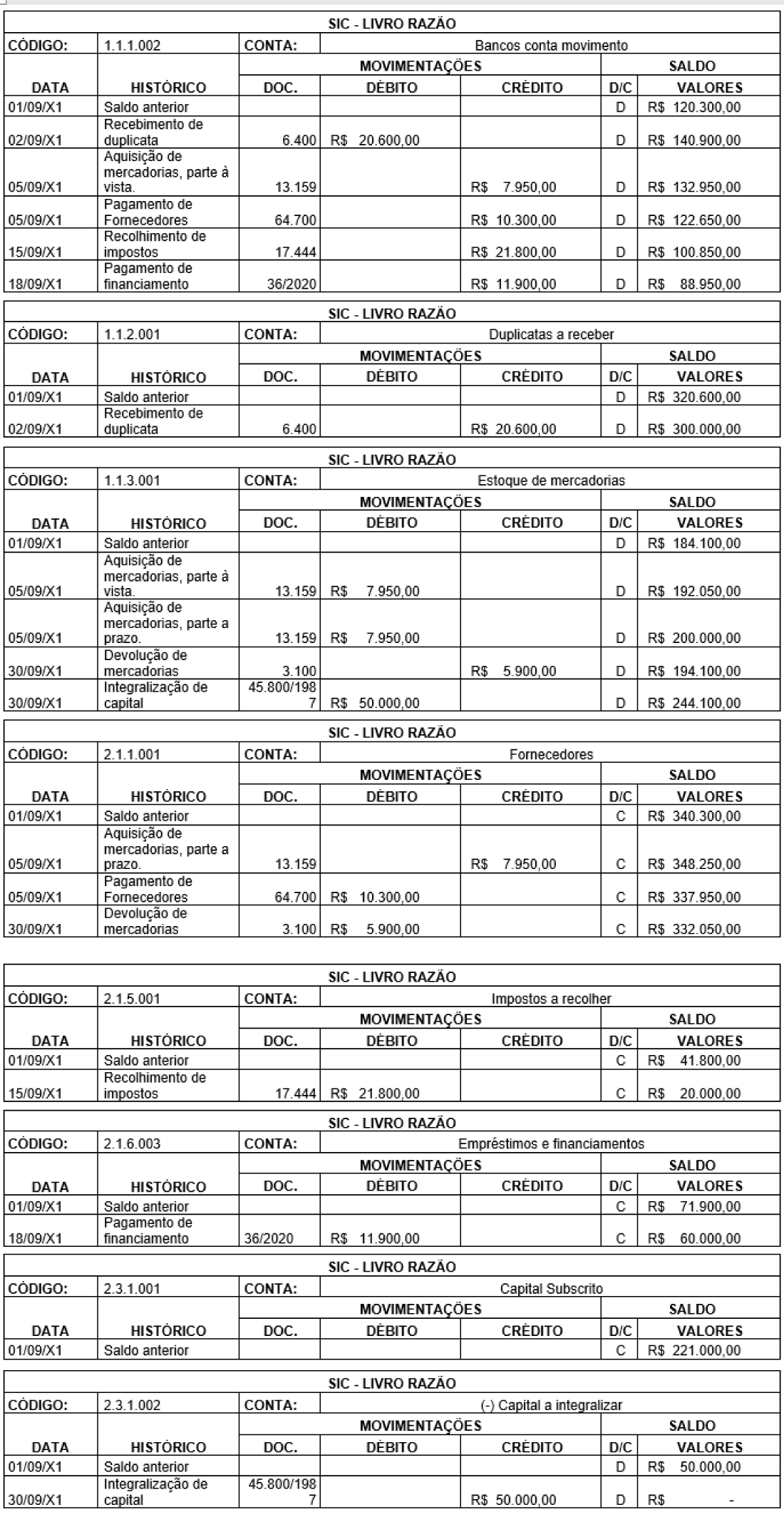

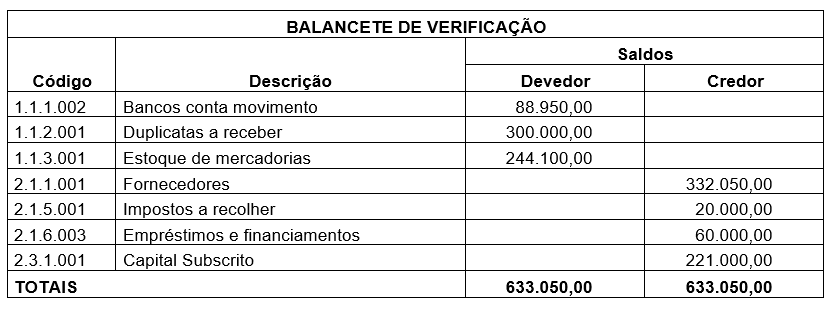

Você foi desafiado a registrar os fatos contábeis apresentados na situação-problema e atualizar o Balancete de Verificação apresentado no Quadro 4.21.

Durante o processo de conciliação contábil, foram identificadas algumas inconsistências na contabilidade de uma empresa da área industrial. Todas as inconsistências se referem a eventos passados e dizem respeito a escriturações já entregues via protocolo junto ao Sistema Público de Escrituração Digital (SPED).

Os erros identificados não justificam a substituição dos arquivos digitais, sendo suas correções executadas a partir de lançamentos contábeis.

Os erros a serem corrigidos são os listados a seguir:

Diante dos problemas apontados, seu desafio consiste em indicar o tipo de lançamento de correção de acordo com o que determina a legislação: estorno, transferência ou complementação, além de indicar o lançamento a ser executado, considerando a formalidade do Livro Diário quanto à indicação da conta devedora, conta credora, histórico e valor.

Erro 1

Lançamento do tipo Transferência.

Débito: estoque de material de limpeza.

Crédito: despesa de material de limpeza.

Histórico: correção de lançamento lançado equivocadamente como despesa, enquanto a aquisição fora para a estocagem de material de limpeza.

Valor: R$ 4.150,00.

Erro 2

Lançamento do tipo Complementação.

Débito: custo dos produtos vendidos.

Crédito: estoque de mercadorias.

Histórico: complementação do valor relativo à baixa de custo dos produtos vendidos lançado a menor no momento da baixa do estoque.

Valor: R$ 10.000,00.

Erro 3

Lançamento do tipo Estorno.

Débito: bancos conta movimento.

Crédito: tarifas bancárias.

Histórico: Estorno de lançamento efetuado de forma duplicada.

Valor: R$ 500,00.