Comentários

Fonte: Shutterstock.

Deseja ouvir este material?

Áudio disponível no material digital.

Você trabalha em uma empresa de serviços contábeis como responsável pelo envio de obrigações acessórias. Nesse contexto, seu foco, agora, é o preenchimento e a apresentação das declarações que visam demonstrar como foi realizada a apuração da Contribuição Social e a respectiva base de cálculo (lucro tributável). Nesse momento, você está realizando os trabalhos em uma empresa tributada pelo lucro real, que apurou um lucro contábil igual a zero, mas que realizou algumas atividades que precisam ser ajustadas na apuração do lucro tributável.

Qual é o valor da Base de Cálculo (lucro tributável) de CSLL considerando as informações apresentadas?

| Lucro líquido apurado pela contabilidade | 0,00 |

| Provisões ou perdas estimadas não dedutíveis | 15.500,00 |

| Custos não dedutíveis | 2.750,00 |

| Multas por infrações fiscais | 1.500,00 |

| Total das adições | 19.750,00 |

| Lucro tributável (Lucro líquido + Adições – Exclusões) | 19.750,00 |

Qual deverá ser o valor de CSLL a recolher apurado por essa empresa?

19.750,00 x 9% = 1.777,50 de CSLL a recolher.

Qual declaração deve ser apresentada para demonstrar a apuração do valor a recolher com CSLL para essa empresa? Como deverá ser o seu preenchimento?

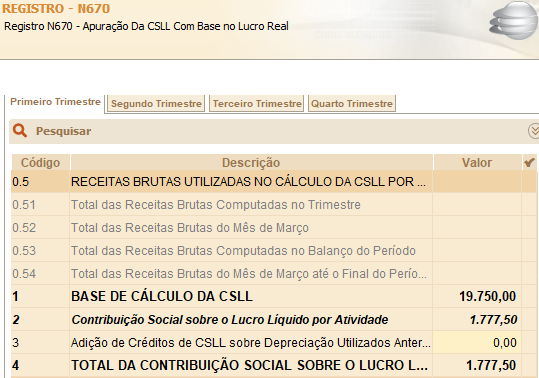

Considerando que se trata de uma empresa tributada pelo lucro real, a principal declaração que deverá ser apresentada é a ECF e, considerando que o foco são as informações sobre a CSLL, o preenchimento que deverá ser realizado é do e-LACS. A figura a seguir demonstra como ficará o preenchimento dessas informações no registro N670 da ECF.

Considerando o regime de tributação da empresa, qual outra declaração ela estará obrigada a apresentar?

Tendo em vista que se trata de uma empresa tributada pelo lucro real, mesmo tendo apurado um lucro contábil zero, ela deverá realizar o preenchimento da Escrituração Contábil Digital (ECD), na qual será apresentado o livro razão e diário, entre outras informações. Além disso, ela deverá preencher o e-LALUR no próprio preenchimento da ECF.

Considere agora que você é o contador responsável por determinada empresa tributada pelo lucro presumido. Entre as diversas atividades que você deve executar, para que sejam cumpridas de forma adequada todas as obrigações tributárias, uma das mais relevantes é a apresentação correta das informações referentes à tributação do lucro dessa empresa.

Nesse contexto, essa empresa apresentou, em determinado período, um faturamento total de R$ 250.000,00. Esse faturamento foi obtido por meio da atividade principal da empresa, que consiste na comercialização de mercadorias.

Nesse momento, você deve se concentrar em apresentar as informações que fazem referência à tributação da Contribuição Social. Dessa forma, as questões a seguir podem orientá-lo nessa tarefa:

Considerando a atividade exercida pela empresa, assim como o valor apresentado de faturamento, qual será o percentual de presunção para apuração do lucro tributável, o lucro tributável apurado e o valor de CSLL a recolher?

| Faturamento da empresa | 250.000,00 |

| Percentual de presunção - Atividade comercial | 12% |

| Lucro tributável (Lucro presumido) | 30.000,00 |

| CSLL a recolher (alíquota de 9%) | 2.700,00 |

Na ECF, quais serão os campos que deverão ser preenchidos para a apresentação das informações sobre o valor do lucro tributável e da CSLL a recolher?

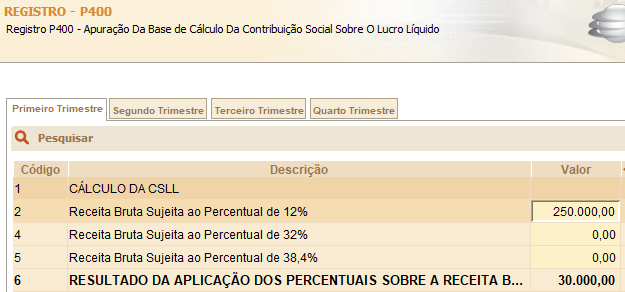

Na ECF, o principal bloco de informações que deve ser preenchido considerando as informações de apuração da Contribuição Social é o Bloco P. Os registros e campos de preenchimento mais relevantes desse bloco são apresentados nas figuras a seguir:

No registro P400, mostrado na figura anterior, são apresentadas as informações de qual é o total do faturamento obtido pela empresa (linha 2), bem como o total apurado de lucro tributável considerando o regime do lucro presumido (linha 6).

No registro P500, partindo do valor da base cálculo apurada no registro P400, é realizada a apresentação do valor devido de Contribuição Social pela empresa. Considerando a atividade exercida pela empresa e os valores apresentados, o total de CSLL para o período foi de 2.700,00.