Comentários

Fonte: Shutterstock.

Deseja ouvir este material?

Áudio disponível no material digital.

Caro aluno, exercer a atividade empresarial envolve lidar com diversas complexidades, desde aquelas que são próprias das operações das empresas até aquelas advindas das várias obrigações e formalidades com as quais o empreendedor precisa se preocupar. Nesse contexto, o profissional da contabilidade exerce um importante papel ao auxiliar os gestores, sobretudo no cumprimento de obrigações tributárias e fiscais.

Uma das maiores fontes de complexidade na atividade empresarial diz respeito justamente ao preenchimento e ao envio de declarações e obrigações acessórias para os órgãos fiscalizadores. Esses processos, além de demandarem uma multiplicidade de conhecimentos e habilidades, quando não executados na forma e no prazo adequados, podem gerar penalizações que, em muitos casos, representam um alto custo para a empresa.

Por isso, esta seção será dedicada à compreensão dos principais aspectos das declarações das contribuições sociais. Os conteúdos abordados perpassarão pelos aspectos legais referentes a essas declarações, pelos impactos e pelas especificidades que os regimes tributários promovem na forma como essas declarações são desenvolvidas e, por fim, haverá uma maior explanação sobre o preenchimento do Livro Eletrônico de Apuração da Base de Cálculo da CSLL (e-Lacs) e da Escrituração Fiscal Digital (EFD) Contribuições.

A abordagem desses conteúdos terá como objetivo adicional desenvolver as habilidades comportamentais de analisar e resolver problemas relacionados a esse tema, buscando torná-lo um profissional da contabilidade plenamente capacitado para atender as demandas inerentes à prática profissional.

Desse modo, você estará preparado para se inserir no mercado de trabalho, ou almejar melhores recolocações profissionais em sua carreira. Atualmente, a contabilidade tem necessitado cada vez mais de profissionais com um amplo conhecimento dos recentes processos de modernização tecnológica implementados, principalmente no que concerne às obrigações tributárias.

Por esse motivo, é fundamental que, além de compreender todos os conteúdos apresentados nesta seção, você se mantenha sempre atualizado em relação às mudanças ocorridas na legislação tributária. Esse comportamento é indispensável para que você possa sempre atender de forma correta as exigências fiscais que devem ser realizadas pelas entidades.

Para contextualizar os conceitos apresentados nesta seção, considere que você é o responsável pelo envio de declarações acessórias em uma empresa de serviços contábeis. Nesse contexto, você deverá realizar a apresentação das informações referentes à tributação da Contribuição Social sobre o Lucro Líquido (CSLL) de determinada empresa. As informações sobre essa organização, bem como os dados a serem apresentados, serão descritos a seguir.

O regime tributário pelo qual é realizada a apuração do imposto de renda dessa organização é o lucro real, no entanto, para o exercício do qual as informações estão sendo apresentadas, o lucro líquido apurado pela contabilidade foi 0 (zero). Dessa forma, não será necessário contar com os dados apurados na ECD para realizar o preenchimento das declarações pertinentes à apuração dos tributos sobre o lucro.

No entanto, embora essa empresa não tenha obtido nenhum resultado quanto ao lucro do período apurado, de acordo com a escrituração realizada pela contabilidade societária, para fins fiscais, é preciso realizar os ajustes necessários para compreender se não existe um valor de lucro tributável sobre o qual deverá incidir a CSLL.

Para a apuração da CSLL, deve-se utilizar os mesmos critérios adotados que a legislação do imposto de renda determina para o lucro tributável. Com isso, considerando as disposições apresentadas no Regulamento do Imposto de Renda 2018, os seguintes fatos representarão adições para formar o lucro tributável:

Considerando a situação que foi apresentada, as seguintes perguntas poderão nortear a resolução do caso:

Dedique-se ao estudo e aproveite todas as dicas e oportunidades de saber mais. Certamente, o esforço no aprendizado de hoje será recompensado pelo sucesso profissional no futuro.

Caro aluno, esta seção tem como objetivo central tratar das declarações que visam apresentar aos órgãos fiscalizadores, sobretudo à Receita Federal, as informações pertinentes aos processos de apuração e recolhimento das contribuições sociais. No entanto, antes de abordar diretamente as declarações que devem ser preenchidas pelo contribuinte, é necessário compreender os diferentes tipos de contribuições que incidem sobre as pessoas jurídicas.

Nesse ponto, o texto legal que apresenta o primeiro discernimento entre os tipos possíveis de contribuições sociais é justamente a nossa Constituição Federal (1988). Veja o que é apresentado em seu art. 195 sobre esse tema:

Art. 195. A seguridade social será financiada por toda a sociedade, de forma direta e indireta, nos termos da lei, mediante recursos provenientes dos orçamentos da União, dos Estados, do Distrito Federal e dos Municípios, e das seguintes contribuições sociais:

I - do empregador, da empresa e da entidade a ela equiparada na forma da lei, incidentes sobre:

a) a folha de salários e demais rendimentos do trabalho pagos ou creditados, a qualquer título, à pessoa física que lhe preste serviço, mesmo sem vínculo empregatício;

b) a receita ou o faturamento;

c) o lucro; [...].

Como pode ser observado no texto constitucional, as contribuições sociais incidem, principalmente, de três principais formas, sendo elas: a) sobre o pagamento dos rendimentos do trabalho, como é o caso da Contribuição Previdenciária Patronal (INSS patronal); b) sobre a receita ou o faturamento das empresas, como é o caso, principalmente, das contribuições para o Programa de Integração Social (PIS) e da Contribuição para o Financiamento da Seguridade Social (Cofins); e c) sobre o lucro, que diz respeito aos valores cobrados por meio da Contribuição Social sobre o Lucro Líquido (CSLL).

A tributação sobre a folha de salários, por exemplo, a Contribuição Previdenciária (INSS), provoca um aumento considerável nas despesas com mão de obra em uma organização, além disso, reduz o valor líquido que é recebido pelo empregado. Quais são os efeitos desse contexto? Você considera que os altos custos com a tributação sobre os salários podem fazer com que as empresas contratem menos pessoas e, desse modo, contribuam para o desemprego?

No contexto desta seção, nosso foco de estudo será compreender as declarações que dizem respeito às contribuições que incidem sobre o faturamento (ou receita), assim como as que incidem sobre o lucro das empresas. Desse modo, começaremos a abordagem do conteúdo tratando da Contribuição Social sobre o Lucro Líquido (CSLL), que tem como regra geral incidir sobre o lucro auferido pelas organizações e das declarações que são inerentes a ela.

Para a compreensão de quais são as declarações relacionadas à CSLL e de como elas devem ser apresentadas, o primeiro passo é entender como os regimes tributários impactam a forma como esse tributo é recolhido. De acordo com a Lei nº 7.689, de 15 de dezembro de 1988, que instituiu a contribuição social sobre o lucro das pessoas jurídicas, a base de cálculo dessa contribuição é o valor do resultado do exercício antes do imposto de renda. Ainda na mesma lei, é apresentado que devem ser aplicadas para a CSLL as mesmas disposições da legislação que são destinadas ao Imposto de Renda Pessoa Jurídica (IRPJ). Dessa forma, pode-se depreender que a apuração da CSLL será determinada pelo regime de tributação pelo qual o lucro das empresas é tributado.

Como regra geral, a apuração da base de cálculo para a tributação da CSLL, tanto do lucro real quanto do lucro presumido, deve atender às mesmas normas e disposições apresentadas na legislação (sobretudo no Regulamento do Imposto de Renda – RIR 2018) utilizadas para determinar a tributação do Imposto de Renda Pessoa Jurídica (IRPJ). No entanto, dada a complexidade de nosso sistema tributário, existem algumas raras exceções para essa regra apresentada na Lei nº 7.689, de 15 de dezembro de 1988.

Para as entidades que são tributadas pelo Simples Nacional, nos termos da Lei Complementar nº 123, de 14 de dezembro de 2006, a apuração dos valores devidos de CSLL deve ser realizada considerando a sistemática própria desse regime, tendo em vista que essa contribuição está incluída nos tributos que são apurados e recolhidos de maneira unificada no Documento de Arrecadação do Simples Nacional (DAS).

Com isso, pode-se depreender que, para empresas optantes pelo Simples Nacional, da mesma forma como foi apresentado na seção anterior em relação às declarações do imposto de renda, as principais declarações com informações sobre a CSLL são: a) o preenchimento mensal do Programa Gerador do Documento de Arrecadação do Simples Nacional – Declaratório (PGDAS-D) e b) a Declaração de Informações Socioeconômicas e Fiscais (DEFIS), que deve ser preenchida anualmente.

Já em relação às pessoas jurídicas optantes pelos regimes tributários do lucro real, do lucro presumido e do lucro arbitrado, a mais relevante declaração pela qual são apresentadas as informações relacionadas à apuração da Contribuição Social sobre o Lucro Líquido é a Escrituração Contábil Fiscal (ECF).

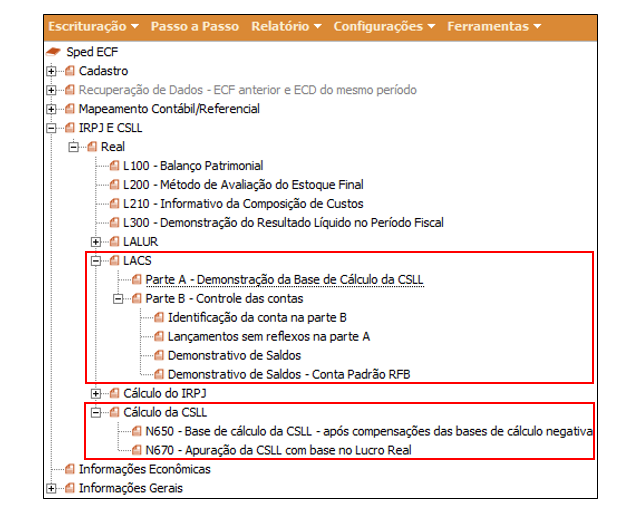

Como você já teve oportunidade de compreender, o preenchimento da ECF é realizado por meio de blocos de informação. Com isso, no que se refere à inserção de informações que dizem respeito à CSLL, o bloco mais relevante é o Bloco M, no qual é realizado o preenchimento do Livro Eletrônico de Apuração da Base de Cálculo da CSLL (e-LACS). A Figura 2.6 apresenta o campo da ECF no qual deve ser realizado o preenchimento do e-LACS.

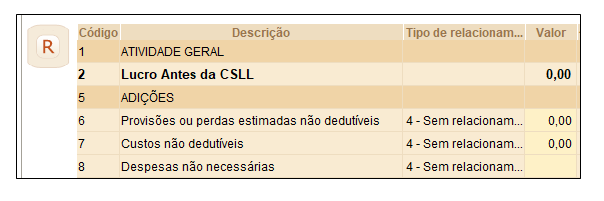

Um ponto de destaque sobre o preenchimento do e-LACS é que, devido ao fato de serem aplicadas à Contribuição Social as mesmas regras inerentes ao Imposto de Renda, o preenchimento desse livro apresenta a mesma estrutura de inserção das informações do e-LALUR, ou seja, considerando as adições e exclusões previstas na legislação para a apuração do lucro tributável no lucro real. A figura a seguir busca demonstrar como deve ser realizado o preenchimento e-LACS para se chegar ao valor do lucro tributável (base de cálculo) para a apuração da CSLL no lucro real.

Como é demonstrado na Figura 2.7, é por meio do Registro M350 da ECF que são realizados os preenchimentos relativos às adições e exclusões que devem ser considerados na apuração da base de cálculo da Contribuição Social. Nesse registro, todos aqueles eventos realizados pela empresa que, de acordo com a legislação do imposto de renda, resultam em valores que devem ser adicionados ou excluídos para a formação do lucro tributável devem ser apresentados.

Além das informações referentes ao preenchimento do e-LACS, como pode ser observado na Figura 2.6, na ECF também é apresentado, por meio dos registros N650 e N670, a demonstração de como foi realizada a apuração do cálculo referente ao valor de CSSL no período.

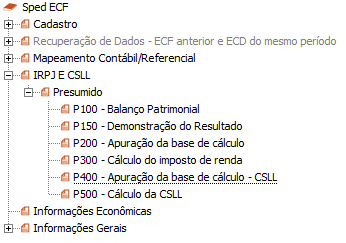

No que diz respeito à apresentação das informações de apuração da CSSL pelas empresas que são optantes pelo lucro presumido, a ECF deve ser preenchida considerando, principalmente, o Bloco P. Esse bloco é habilitado quando, no preenchimento das informações cadastrais do contribuinte na ECF, é informado que se trata de uma empresa tributada pelo regime do lucro presumido. A Figura 2.8 demonstra os registros que devem ser preenchidos considerando esse bloco.

Como é próprio da tributação pela sistemática do lucro presumido, as informações apresentadas no Bloco P dizem respeito à apresentação dos valores de lucro tributável obtidos a partir da utilização de percentuais de presunção, assim como os eventuais ajustes necessários para a apuração do tributo a recolher.

Dando sequência na compreensão das declarações que devem ser apresentadas a respeito das contribuições sociais, nosso estudo se concentrará agora nas principais contribuições que são cobradas sobre o faturamento (ou receita bruta) auferido pelas empresas, ou seja, a tributação devida de PIS e Cofins.

Vamos relembrar brevemente como é realizada a apuração e cobrança do PIS e da Cofins. Para a apuração dessas contribuições, deve ser levado em conta o regime de tributação da empresa, pois é ele que determinará qual será a sistemática de cálculo utilizada. Por exemplo, se a entidade for tributada pelo regime do lucro real, significa que sua apuração de PIS e Cofins será de forma não cumulativa, ou seja, as compras de insumos ou mercadorias darão origem a créditos de PIS e Confins que serão descontados dos valores apurados de tributo devido pelas vendas realizadas (faturamento), para que se chegue ao valor que efetivamente será pago pela empresa.

Por outro lado, se a entidade for optante pelo lucro presumido, a sua sistemática de apuração do PIS e da Cofins será cumulativa, dessa forma, as compras de insumos ou mercadorias não geram créditos tributários, e a apuração dos valores devidos consistirá apenas na aplicação das alíquotas sobre os valores obtidos de faturamento.

Nesse contexto, uma outra diferença relevante é a alíquota que cada sistemática de apuração deve utilizar. Para a apuração não cumulativa, as alíquotas são de 1,65% para o PIS e de 7,60% para a Cofins; se a apuração for cumulativa, as alíquotas utilizadas de PIS e Cofins serão de 0,65% e 3,00%, respectivamente.

Considere que duas empresas comerciais realizaram a mesma operação de compra e venda de determinada mercadoria. O valor da compra foi de R$ 1.000,00, e o valor da venda foi de R$ 2.000,00. No entanto, uma delas é tributada pelo lucro real e a outra pelo lucro presumido, com isso, o cálculo do PIS a recolher de cada uma delas seria o seguinte:

| EMPRESA LUCRO REAL |

| Débito de PIS: 2.000,00 * 1,65% = 33,00. |

| Crédito de PIS: 1.000,00 * 1,65% = 16,50. |

| PIS a recolher: 33,00 – 16,50 = 16,50. |

| EMPRESA LUCRO PRESUMIDO |

| PIS a recolher: 2.000,00 * 0,65% = 13,00. |

Para a Cofins, deverá ser utilizada a mesma sistemática de apuração, mas com a utilização das alíquotas de 7,60% para o regime não cumulativo, e de 3,00% para o regime cumulativo.

Em relação às declarações que devem ser apresentadas com informações sobre o processo de apuração e recolhimento do PIS e da Cofins, a principal obrigação acessória exigida pela legislação é a Escrituração Fiscal Digital das Contribuições incidentes sobre a Receita, mais conhecida como EFD-Contribuições. Um ponto que deve ser considerado sobre essa declaração é que ela não se destina exclusivamente a apresentar informações sobre o PIS e a Cofins, mas nela também são incluídas informações sobre a Contribuição Previdenciária incidente sobre a receita que é cobrada, de acordo com as determinações da Lei nº 12.546, de 14 de dezembro de 2011.

A principal normatização sobre a EFD-Contribuições é a Instrução Normativa RFB nº 1.252, de 1º de março de 2012. Nela, em seu art. 4º, pode-se verificar quais são as pessoas jurídicas obrigadas a adotar e escriturar essa declaração e a partir de quando essa declaração passou a vigorar para cada pessoa jurídica, como apresentado a seguir:

Art. 4º Ficam obrigadas a adotar e escriturar a EFD - Contribuições [...]:

I - em relação à Contribuição para o PIS/Pasep e à Cofins, referentes aos fatos geradores ocorridos a partir de 1º de janeiro de 2012, as pessoas jurídicas sujeitas à tributação do Imposto sobre a Renda com base no Lucro Real;

II - em relação à Contribuição para o PIS/Pasep e à Cofins, referentes aos fatos geradores ocorridos a partir de 1º de janeiro de 2013, as demais pessoas jurídicas sujeitas à tributação do Imposto sobre a Renda com base no Lucro Presumido ou Arbitrado;

III - em relação à Contribuição para o PIS/Pasep e à Cofins, referentes aos fatos geradores ocorridos a partir de 1º de janeiro de 2014, as pessoas jurídicas referidas nos §§ 6º, 8º e 9º do art. 3º da Lei nº 9.718, de 27 de novembro de 1998, e na Lei nº 7.102, de 20 de junho de 1983;

IV - em relação à Contribuição Previdenciária sobre a Receita, referente aos fatos geradores ocorridos a partir de 1º de março de 2012, as pessoas jurídicas que desenvolvam as atividades relacionadas nos arts. 7º e 8º da Medida Provisória nº 540, de 2 de agosto de 2011, convertida na Lei nº 12.546, de 2011;

V - em relação à Contribuição Previdenciária sobre a Receita, referente aos fatos geradores ocorridos a partir de 1º de abril de 2012, as pessoas jurídicas que desenvolvam as demais atividades relacionadas nos arts. 7º e 8º, e no Anexo II, todos da Lei nº 12.546, de 2011.

Um ponto que pode ser notado quanto a essa declaração é que sua obrigatoriedade de apresentação não ocorreu de forma igual para todas as empresas. Quanto às informações referentes ao PIS e a Cofins, inicialmente, a obrigatoriedade foi apenas para empresas tributadas pelo lucro real e, posteriormente, as empresas optantes pelo lucro presumido também passaram a ser obrigados a aderir à EFD-Contribuições.

Referente às empresas que estão dispensadas de realizar a apresentação da EFD-Contribuições, a IN RFB nº 1.252/2012 apresenta, em seu art. 5º, quais são elas. Entre as empresas dispensadas, um dos grupos mais relevantes são as Microempresas (ME) e as Empresas de Pequeno Porte (EPP) enquadradas no Regime Especial Unificado de Arrecadação de Tributos, ou seja, as empresas tributadas pelo regime do Simples Nacional. Quanto ao prazo de entrega, a mesma legislação esclarece o seguinte em seu art. 7º:

Art. 7º A EFD-Contribuições será transmitida mensalmente ao Sped até o 10º (décimo) dia útil do 2º (segundo) mês subsequente ao que se refira a escrituração, inclusive nos casos de extinção, incorporação, fusão e cisão total ou parcial.

Parágrafo único. O prazo para entrega da EFD-Contribuições será encerrado às 23h59min59s (vinte e três horas, cinquenta e nove minutos e cinquenta e nove segundos), horário de Brasília, do dia fixado para entrega da escrituração.

Caso o contribuinte seja omisso quanto à apresentação da declaração, ou realize apresentação com incorreções ou omissões, a legislação prevê a aplicação de multa, que pode representar uma significativa penalização para a empresa.

Um importante ponto que deve ser considerado na atuação do contador é o cumprimento dos prazos estabelecidos na legislação, por isso, mantenha-se sempre atualizado para que sua atuação profissional seja marcada por conquistas e sucessos.

De acordo com a Constituição Federal (1988), em seu art. 195, a seguridade social será financiada por toda a sociedade, nos termos da lei, de forma direta e indireta, por meio de diversas fontes, entre elas, a cobrança de contribuições sociais.

Com base no contexto apresentado, quais são as principais bases de incidência das contribuições sociais cobradas das pessoas jurídicas (empregadores)?

Tente novamente...

Esta alternativa está incorreta, leia novamente a questão e reflita sobre o conteúdo para tentar outra vez.

Tente novamente...

Esta alternativa está incorreta, leia novamente a questão e reflita sobre o conteúdo para tentar outra vez.

Correto!

De acordo com o art. 195 da Constituição Federal,

Art. 195. A seguridade social será financiada por toda a sociedade, de forma direta e indireta, nos termos da lei, mediante recursos provenientes dos orçamentos da União, dos Estados, do Distrito Federal e dos Municípios, e das seguintes contribuições sociais:

I - do empregador, da empresa e da entidade a ela equiparada na forma da lei, incidentes sobre:

a) a folha de salários e demais rendimentos do trabalho pagos ou creditados, a qualquer título, à pessoa física que lhe preste serviço, mesmo sem vínculo empregatício;

b) a receita ou o faturamento;

c) o lucro; [...].

Tente novamente...

Esta alternativa está incorreta, leia novamente a questão e reflita sobre o conteúdo para tentar outra vez.

Tente novamente...

Esta alternativa está incorreta, leia novamente a questão e reflita sobre o conteúdo para tentar outra vez.

A Contribuição Social sobre o Lucro Líquido (CSLL) é uma das principais formas de arrecadação de recursos para o financiamento da Seguridade Social.

Considerando as características desse tributo, analise as afirmativas a seguir:

Considerando o contexto apresentado, é correto o que se afirma em:

Tente novamente...

Esta alternativa está incorreta, leia novamente a questão e reflita sobre o conteúdo para tentar outra vez.

Tente novamente...

Esta alternativa está incorreta, leia novamente a questão e reflita sobre o conteúdo para tentar outra vez.

Tente novamente...

Esta alternativa está incorreta, leia novamente a questão e reflita sobre o conteúdo para tentar outra vez.

Tente novamente...

Esta alternativa está incorreta, leia novamente a questão e reflita sobre o conteúdo para tentar outra vez.

Correto!

De acordo com a Lei nº 7.689, de 15 de dezembro de 1988, que instituiu a contribuição social sobre o lucro das pessoas jurídicas, a base de cálculo dessa contribuição é o valor do resultado do exercício antes do imposto de renda. A apuração da CSLL será determinada pelo regime de tributação pelo qual o lucro das empresas é tributado, obedecendo às mesmas disposições da legislação que são destinadas ao Imposto de Renda Pessoa Jurídica (IRPJ). Por meio da Escrituração Contábil Fiscal (ECF) são apresentadas as informações relacionadas à apuração da Contribuição Social sobre o Lucro Líquido (CSLL).

O Sistema Público de Escrituração Digital (SPED) possui em seu escopo diversas obrigações que devem ser atendidas pelas empresas.

Considerando esse contexto, analise as afirmativas em falsas (F) ou verdadeiras (V):

Assinale a alternativa que apresenta a sequência correta:

Correto!

As informações sobre a CSLL apurada por empresas do lucro real são apresentadas na ECF por meio do preenchimento do Livro Eletrônico de Apuração da Base de Cálculo da CSLL (e-LACS). No que diz respeito à apresentação das informações de apuração da CSSL pelas empresas que são optantes pelo lucro presumido, a ECF deve ser preenchida considerando o Bloco P.

Entre as empresas dispensadas de apresentar a EFD-Contribuições, estão aquelas enquadradas no Regime Especial Unificado de Arrecadação de Tributos, ou seja, as empresas tributadas pelo regime do Simples Nacional. A IN RFB nº 1252/2012 esclarece o seguinte em seu art. 7º: a EFD-Contribuições será transmitida mensalmente ao SPED até o 10º (décimo) dia útil do 2º (segundo) mês subsequente ao que se refira a escrituração.

Tente novamente...

Esta alternativa está incorreta, leia novamente a questão e reflita sobre o conteúdo para tentar outra vez.

Tente novamente...

Esta alternativa está incorreta, leia novamente a questão e reflita sobre o conteúdo para tentar outra vez.

Tente novamente...

Esta alternativa está incorreta, leia novamente a questão e reflita sobre o conteúdo para tentar outra vez.

Tente novamente...

Esta alternativa está incorreta, leia novamente a questão e reflita sobre o conteúdo para tentar outra vez.

BRASIL. [Constituição (1988)]. Constituição da República Federativa do Brasil. Brasília, DF: Presidência da República, [2020]. Disponível em: https://bit.ly/3uaWFAy. Acesso em: 31 out. 2020.

BRASIL. Lei nº 7.689, de 15 de dezembro de 1988. Institui contribuição social sobre o lucro das pessoas jurídicas e dá outras providências. Brasília, DF: Presidência da República, [2020]. Disponível em: https://bit.ly/3cBHudO. Acesso em: 26 ago. 2020.

BRASIL. Lei Complementar nº 123, de 14 de dezembro de 2006. Institui o Estatuto Nacional da Microempresa e da Empresa de Pequeno Porte; altera dispositivos das Leis no 8.212 e 8.213, ambas de 24 de julho de 1991, da Consolidação das Leis do Trabalho - CLT, aprovada pelo Decreto-Lei no 5.452, de 1o de maio de 1943, da Lei no 10.189, de 14 de fevereiro de 2001, da Lei Complementar no 63, de 11 de janeiro de 1990; e revoga as Leis no 9.317, de 5 de dezembro de 1996, e 9.841, de 5 de outubro de 1999. Brasília, DF: Presidência da República, [2020]. Disponível em: https://bit.ly/3sF2TIN. Acesso em: 21 ago. 2020.

BRASIL. Lei nº 12.546, de 14 de dezembro de 2011. Institui o Regime Especial de Reintegração de Valores Tributários para as Empresas Exportadoras (Reintegra); dispõe sobre a redução do Imposto sobre Produtos Industrializados (IPI) à indústria automotiva; altera a incidência das contribuições previdenciárias devidas pelas empresas que menciona; altera as Leis nº 11.774, de 17 de setembro de 2008, nº 11.033, de 21 de dezembro de 2004, nº 11.196, de 21 de novembro de 2005, nº 10.865, de 30 de abril de 2004, nº 11.508, de 20 de julho de 2007, nº 7.291, de 19 de dezembro de 1984, nº 11.491, de 20 de junho de 2007, nº 9.782, de 26 de janeiro de 1999, e nº 9.294, de 15 de julho de 1996, e a Medida Provisória nº 2.199-14, de 24 de agosto de 2001; revoga o art. 1º da Lei nº 11.529, de 22 de outubro de 2007, e o art. 6º do Decreto-Lei nº 1.593, de 21 de dezembro de 1977, nos termos que especifica; e dá outras providências. Brasília, DF: Presidência da República, [2020]. Disponível em: https://bit.ly/3rIvnjj. Acesso em: 31 out. 2020.

BRASIL. Ministério da Economia. Instrução Normativa RFB nº 1.252, de 1º de março de 2012. Dispõe sobre a Escrituração Fiscal Digital da Contribuição para o PIS/Pasep, da Contribuição para o Financiamento da Seguridade Social (Cofins) e da Contribuição Previdenciária sobre a Receita (EFD-Contribuições). Brasília, DF: Receita Federal, [2020]. Disponível em: https://bit.ly/31xrH9t. Acesso em: 16 set. 2020.

SILVA, A. de L. M. da et al. Percepção dos contadores quanto às dificuldades de competência técnica para a implantação do Sped nas entidades do terceiro setor, em cumprimento à instrução normativa nº 1.510/2014. Revista Ambiente Contábil, v. 10, n. 1, p. 347-370, 2018. Disponível em: https://bit.ly/31CCwqS. Acesso em: 16 set. 2020.