Comentários

Fonte: Shutterstock.

Deseja ouvir este material?

Áudio disponível no material digital.

Olá, aluno! É um prazer apresentar a você esta unidade de ensino. Acreditamos que, em seu cotidiano, seja na sua vida pessoal ou profissional, muitos dos conteúdos aqui tratados serão importantes para apoiá-lo em suas decisões e ações.

As problemáticas relacionadas aos riscos de erros, omissões ou ações fraudulentas constituem-se em um dos maiores desafios da área contábil. Estes riscos são inerentes à atividade profissional do contador e estão relacionados, principalmente, ao controle e à avaliação dos processos internos das organizações, dentre eles, o registro dos fatos contábeis.

Para que você esteja preparado para o enfrentamento deste desafio, esta unidade objetiva proporcionar os conhecimentos sobre os aspectos teóricos e práticos relativos aos ajustes e às conciliações contábeis. Eles estão aqui organizados de forma sistemática e sequencial.

A unidade dá destaque para a identificação dos principais grupos, contas e elementos patrimoniais e de resultado propensos a erros e ajustes, portanto objeto de conferência, avaliação e aprimoramento sistematizado e contínuo.

Ela está concentrada em um importante aspecto da contabilidade: para que os riscos mencionados sejam reduzidos, torna-se necessário que o profissional esteja capacitado para a identificação dos principais grupos e contas contábeis passíveis de erros e ajustes. Cabe ao contador e aos demais profissionais relacionados à área, o correto diagnóstico sobre os riscos e as ameaças, assim como a elaboração de propostas de ações para a sua mitigação. Além disso, torna-se necessário estar apto para a execução dos processos de identificação efetiva de erros e correções e dos lançamentos com ajustes necessários.

Tendo em vista os conteúdos e objetivos planejados, esta unidade tratará, na primeira seção, do estudo sobre os procedimentos iniciais, relativos à identificação de inconsistências, envolvidos no processo de conferência dos controles e das informações contábeis.

Na segunda seção, serão abordados, mais especificamente, os conteúdos envolvidos com o processo de ajustes e conciliações necessárias para garantir a qualidade da informação evidenciada nas demonstrações financeiras, conforme preconiza as normas contábeis baseadas nos respectivos documentos emitidos pelo Comitê de Pronunciamentos Contábeis (CPC).

Na terceira e última seção, serão estudados os processos de execução das conciliações, com ênfase em cada grupo de contas específico, selecionados de acordo com sua importância e maior necessidade de controle e conferência.

Como se pode observar, ao estudar a unidade, você estará apto a executar de forma completa e eficaz as principais atividades relacionadas à busca de aprimoramento da qualidade da informação contábil, ou seja, i) diagnosticar e identificar inconsistências de controle e informacionais; ii) planejar as ações corretivas; iii) executar as correções necessárias.

Caro aluno, certamente, você já se deparou com uma situação de erro na hora de receber o troco por uma compra, não é verdade? Se não experimentou ainda uma situação como essa, provavelmente, experimentará em algum momento.

Quanto mais competitivo se torna o mercado, mais ações voltadas para a redução de custos e o aumento de eficácia são tomadas pelas organizações. Ocorre que o processo de automatização, uma das ações neste sentido, nem sempre resulta em aumento da confiabilidade dos controles e das informações.

Nenhum processo administrativo, por mais informatizado que seja, deixa de depender da ação de pessoas, seja na execução direta ou nas atividades de retaguarda.

Erros administrativos podem ocorrer, faz parte da condição humana e, igualmente, das tecnologias de trabalho utilizadas, principalmente os hardwares e softwares usados para o controle das operações organizacionais, os quais, em algum momento, podem falhar.

Esses erros impactam diretamente a contabilidade, pois esta deve refletir os fatos administrativos/contábeis com fidedignidade e tempestividade. Um erro na origem dos processos resultará, portanto, em um erro contábil. Desta forma, existem erros e inconsistências contábeis diretos e indiretos.

Observe que estamos nos referindo a erros, a falhas não intencionais, pois também estamos sujeitos a ações intencionais que objetivam gerar vantagem para quem as pratica.

O contexto contábil, ou seja, o de controle patrimonial e de geração de informações úteis de apoio ao processo decisório, assim como qualquer atividade relacionada com a geração de informações, está sujeito a erros e fraudes. Sejam estes de caráter intencional ou não, podem ocorrer a qualquer momento. É nesse sentido que se torna necessário o acompanhamento dos registros e das demais técnicas contábeis, a fim de verificar sua correção e consequente eficácia.

Para que o processo de verificação e correção de controles e informações seja executado de forma satisfatória, são necessárias algumas competências e habilidades como atributos do profissional contábil, por isso a necessidade de acesso aos conteúdos aqui tratados.

Considere que uma grande empresa de capital aberto, portanto sujeita à auditoria externa, possui um departamento contábil bastante eficaz e preocupado em atender às normas e aos procedimentos determinados pelas legislações pertinentes.

O contador da empresa submete os controles internos e os procedimentos contábeis ao processo de conferência de forma sistematizada e contínua. Um dos controles de maior preocupação para o contador é o relativo às movimentações financeiras, dentre eles, o de caixa e de contas correntes bancárias.

Como a empresa está prestes a receber os auditores externos da empresa contratada, o contador está revisando os processos de conferência e fazendo uma revisão por amostragem dos trabalhos realizados pelo time responsável por estes processos.

O contador da empresa tem feito algumas reuniões para apresentar os resultados de suas verificações, discutir possibilidades de melhorias e ajustar os procedimentos de controles internos sujeitos ao processo de conferência.

Você é um dos funcionários da área contábil da empresa e terá a oportunidade de participar destas reuniões, contribuindo para a solução de algumas situações-problema que lhe serão apresentadas pelo contador durante a execução dos trabalhos de conferências.

Provavelmente, você se deparou, em algum momento, com situações nas quais a falta de conferência gerou problemas, isto não é raro em nossas relações, principalmente nas de consumo. Problemas, como mercadoria errada, endereço errado e, até mesmo, destinatário errado, ocorrem todos os dias, portanto qual é o papel da contabilidade diante de uma constatação de inconsistência ou divergência informacional?

O contador da empresa que destacamos no contexto de aprendizagem está revisando o processo de conferência do controle de caixa. Tanto o livro caixa como os registros contábeis estão sendo verificados. Nesta ocasião, você é convidado a escrever uma orientação de procedimento diante de um problema que foi identificado no processo de conferência. O problema encontrado diz respeito à falta de dinheiro no caixa, considerando os registros constantes no livro caixa, os documentos comprobatórios dos lançamentos e a declaração do funcionário responsável.

A origem da diferença é um erro do funcionário de um dos caixas da empresa, o qual, ao devolver o troco de uma compra de R$ 19,99, considerou que o cliente lhe deu uma nota de R$ 100,00, quando, na verdade, este lhe pagou a compra com uma nota de R$ 20,00.

O erro foi identificado a partir do questionamento junto ao próprio funcionário, que se lembrou de ter dado o troco a um cliente no exato valor da diferença.

O gerente da unidade decidiu que o funcionário será responsabilizado com o pagamento (via desconto em folha) do valor entregue por engano ao cliente.

Além do problema no caixa, no processo de baixa do custo da mercadoria vendida do estoque, houve outro equívoco: o valor do custo médio ponderado (critério utilizado) da mercadoria era de R$ 9,50, mas a baixa foi feita no valor de R$ 11,50, que foi o último valor pago pela empresa pela mercadoria vendida. Este erro ocorreu devido à falta de atualização da ficha de controle de estoques.

Diante dos problemas, o contador explicou aos participantes da reunião de avaliação sobre a importância das conferências e identificações de erros, a fim de evitar que informações erradas cheguem aos usuários da contabilidade. Ele também solicitou que você fizesse um relatório de orientação de procedimentos para o registro do erro apurado.

Neste relatório, você deve apresentar:

Para solucionar esta situação-problema, você tem à sua disposição os conteúdos teóricos e exemplos apresentados nesta seção, portanto, primeiramente, estude-os e, depois, coloque-os em prática.

Acreditamos que você contribuirá bastante, praticando seus conhecimentos e desenvolvendo suas habilidades e competências ao longo do estudo desta unidade, portanto contamos com seu empenho. Lembre-se de que sempre é possível saber mais, então fique à vontade para pesquisar fontes seguras, a fim de incrementar seu aprendizado. Bons estudos!

As palavras “erro”, “falha”, “inconsistência”, entre outras com o mesmo significado, não denotam algo positivo quando aplicadas à área contábil, você concorda? Provavelmente, sua resposta a esta pergunta foi positiva. Estes mesmos adjetivos são aplicáveis aos controles administrativos e, ao fazermos esta atribuição, ainda assim os consideraríamos, por exemplo, como uma ameaça ao bom andamento das operações de uma organização? Mais uma vez, muito provavelmente, sua resposta foi positiva.

Seguindo ainda esta mesma linha de raciocínio, se você adquirisse um determinado produto em uma loja de departamentos, pagando a compra em dinheiro, e na oportunidade recebesse seu troco errado (para mais ou para menos), como se sentiria? Aliás, como se sentiria o funcionário da empresa ao descobrir, ao final do dia, o erro ao fechar seu caixa? Poderíamos questionar, ainda, qual seria a decisão da empresa quanto à responsabilização do funcionário sobre a diferença em seu caixa naquele dia.

Todas estas perguntas, na verdade, nos levam a uma mesma percepção: o risco do erro, da falha, da inconsistência é sempre uma ameaça, e causa diferentes e negativas consequências para todos os envolvidos: empresas, governos, demais tipos de entidades, consumidores, etc.

Uma falha de registro contábil ocasionada diretamente por um descuido ou incompetência do profissional responsável, ou sob outra perspectiva derivada de forma indireta, a partir de problemas com o controle administrativo, sempre causará efeitos negativos. Sendo assim, o combate ao risco de inconsistências contábeis deve ser sistematizado e contínuo.

Consideramos, para fins do nosso estudo, que o processo de conferência contábil compreende um conjunto de normas e procedimentos executados por pessoas ou sistemas e aplicados sobre documentos, controles e processos, com a finalidade de investigação e identificação de inconsistências que afetam ou poderão afetar a qualidade da informação contábil.

É o que destaca Almeida (2014), ao considerar que um dos instrumentos utilizados para a verificação de inconsistências nos registros e lançamentos contábeis é o balancete de verificação.

Observa-se que o balancete de verificação, sob esta perspectiva, compreende um documento derivado de um processo de registro, que é submetido à avaliação de pessoas ou sistemas informatizados, para fins de confirmação quanto à correção dos registros contábeis.

Além do registro em si, podem ser avaliados, a partir do balancete de verificação, os seus reflexos sobre os saldos devedores e credores das contas contábeis.

Para o autor, uma das funções do balancete de verificação é a certificação de que todos os débitos e créditos tiveram suas respectivas contrapartidas.

A partir do exemplo do balancete de verificação, portanto, é possível se compreender os elementos e as características que compõem um processo de conferência contábil:

Independentemente da origem de uma inconsistência contábil, é importante ser avaliada sempre a possibilidade de ter havido uma inconsistência no processo de registro e de lançamentos efetuados pela contabilidade.

O processo de investigação para a identificação de inconsistências, no entanto, pode partir dos controles administrativos, por exemplo, livro caixa, livro de contas correntes bancárias, controle de contas a pagar, controle de contas a receber, controle de estoques, controle de atividades de logística, ordens de serviço do almoxarifado, entre outros.

No mesmo sentido, a investigação e a conferência podem ter seu ponto de partida iniciado em controles e documentos de ordem fiscal, como nas notas fiscais emitidas e recebidas, nos arquivos eletrônicos de registros fiscais, nas declarações fiscais, nos livros fiscais, nos documentos de arrecadação, entre outros.

A investigação sobre a correção dos registros e lançamentos contábeis se justifica à medida que todos os fatos administrativos/contábeis, que afetam ou possam vir a afetar o patrimônio ou o resultado de uma entidade, passam pelo tratamento contábil.

Existem pelo menos três possibilidades de inconsistências administrativas/contábeis que precisam ser investigadas de forma sistematizada e contínua:

Dos três tipos destacados, a contabilidade criativa tem sido objeto de muita pesquisa e estudo, principalmente por não representar um ato ilícito ou ilegal, embora com consequências para a qualidade das informações geradas e evidenciadas pela contabilidade.

Lamas e Gregório (2009) destacam que a contabilidade criativa é um dos grandes problemas que afetam os países em todo o mundo, portanto é um problema global.

Conforme Crepaldi (2019), o processo de internacionalização da contabilidade brasileira, por exemplo, possui como uma de suas justificativas a necessidade de harmonização das normas contábeis, a fim de se evitar diferentes interpretações de diferentes legislações entre os países.

No mesmo sentido, alguns instrumentos de evidenciação financeira têm sido constituídos, com o propósito de possibilitar conferências e checagens mais robustas e consistentes.

Lamas e Gregório (2009), por exemplo, atribuem à elaboração e evidenciação da Demonstração dos Fluxos de Caixa a característica de tratar de informações menos subjetivas do que aquelas que formam o resultado do exercício.

Mesmo não se tratando de uma ação ilícita ou ilegal, o que justifica a preocupação com a prática da contabilidade criativa? Há consequências para as análises sobre a verdadeira situação patrimonial de uma entidade?

Problemas com fraudes, erros ou uso de recursos criativos em um lançamento contábil podem causar distorções que prejudicam os usuários da informação contábil.

Inconsistências no registro e nos lançamentos contábeis podem ocorrer, sendo fundamental a verificação sobre suas possíveis origens. É nesse sentido que, mesmo após identificar uma inconsistência em, por exemplo, um lançamento contábil, sugere-se o aprofundamento da investigação sobre os documentos, as informações e os processos envolvidos. O conjunto destes elementos compreende os controles internos que também devem ser conferidos, avaliados e aprimorados de forma contínua.

Você já se deparou com uma situação na qual um erro derivou de outro ou outros erros? Geralmente, no contexto da contabilidade, um problema de informação equivocada deriva de falhas em outros processos e controles de ordem administrativa.

Não que fraudes, erros e criatividade não possam ser praticados especificamente durante o registro dos fatos, mas, por se tratar de uma área de consolidação de informações, geralmente, os problemas têm origem em etapas anteriores.

Por consequência desta característica, destacamos que, independentemente do problema identificado, torna-se necessária a busca de sua causa ou causas.

Nesse sentido, é importante investigar os controles internos na busca de falhas que possam gerar as inconsistências observadas, o que implica na revisão de:

Todos os elementos aqui destacados precisam integrar o rol de possíveis causadores de inconsistências. Quanto mais abrangente, mais eficaz e esclarecedor será o processo de conferência, investigação e aprimoramento dos controles internos. Embora muitos controles sejam alimentados de forma automática, é necessário que sejam reavaliadas as ações das pessoas por trás dos processos.

Almeida (2014) destaca o fato de que a maior parte dos processos contábeis, atualmente, está baseada no uso de sistemas informatizados, reduzindo, assim, a ação humana direta sobre a sua execução, porém esta constatação não deve restringir o processo de investigação de inconsistências aos ferramentais e instrumentos de controle.

Além da amplitude investigativa no processo de mitigação de inconsistências de controle, é necessário que ele seja organizado e normatizado.

Conforme é possível compreender a partir da leitura do Manual do SIAFI (BRASIL, 2020), as consistências contábeis devem ser normatizadas e sistematizadas. No caso específico do documento citado, o registro destas consistências segue um processo de alimentação no próprio sistema de controle financeiro, o Sistema Integrado de Administração Financeira (SIAFI), que controla as operações do Tesouro Nacional.

Esta característica evidencia a importância da conferência e certificação quanto aos controles e às informações derivadas dos processos administrativos e contábeis.

O processo de checagem, conforme fica evidente no Manual do SIAF, é inerente ao próprio sistema de controle financeiro, tornando mais eficazes as seguintes ações fundamentais:

Você se lembra do destaque dado há pouco para o envolvimento das pessoas como objeto de conferência e checagem? Lembra-se de que, ao mesmo tempo em que os sistemas informatizados se ampliam no contexto das organizações, não devemos nos esquecer do fator humano?

O exemplo anteriormente destacado ilustra bem a relação entre os sistemas de informações e as pessoas, pois uma das maiores fontes de inconsistências da empresa é a área financeira, que envolve o sistema financeiro (geralmente informatizado), mas, sobretudo, o processo de manipulação destes pelos seus operadores, os quais, por sua vez, são seres humanos.

O controle financeiro é bastante sensível em termos de risco de fraudes e erros, portanto representa uma importante fonte de inconsistências. O motivo são as várias atividades que envolvem movimentações de recursos financeiros, como compras, vendas, pagamentos, recebimentos, descontos, juros, etc.

Outra questão envolvendo o controle e sua relação com as pessoas merece destaque. Para a conferência e certificação de eficiência e eficácia de um controle ou das informações por ele geradas, há a necessidade de o profissional conhecer o que está por trás dos sistemas. Segundo Almeida (2014, p. 185), sem este conhecimento, “[...] pouco poderá ser feito para identificar inconsistências e erros e propor soluções”.

Não é possível o estabelecimento de uma lista segura sobre todas as inconsistências possíveis em um contexto organizacional. As entidades estão sob o risco de inúmeras possibilidades de fraudes, erros e criatividade envolvendo pessoas, sistemas e processos.

Não obstante a esta característica de pluralidade, pode-se afirmar, no entanto, que as inconsistências, de uma forma ou de outra, afetarão a atividade contábil. Por exemplo, Lamas e Gregório (2009), baseados em posicionamento da International Federation of Accountants (IFAC), salientam que as distorções nas demonstrações financeiras podem derivar tanto de fraudes como de erros.

É importante reconhecermos os diferentes conceitos que estão sendo tratados nesta seção: inconsistências e distorções podem ser consideradas sinônimas e se constituem de alguns elementos causadores. Estes elementos podem ser as fraudes, erros ou a prática de contabilidade criativa.

A conferência e a checagem de inconsistências visam identificar as causas, mais do que seus sintomas, ou seja, qual é o elemento, dentre fraudes e erros, por exemplo, que a geraram.

As fraudes e os erros podem ser aplicados sobre o processo de registro dos fatos administrativos/contábeis ou derivarem de outros problemas envolvendo fases anteriores.

A interpretação de leis, normas e regulamentos são exemplos de elementos que podem causar inconsistências. Como já destacado anteriormente, a contabilidade criativa é um exemplo disso.

Nesse sentido, Lamas e Gregório (2009) destacam, por exemplo, que há o risco de que uma mesma realidade possa ser apresentada de formas diferentes pela empresa, ou seja, em última análise, uma interpretação ambígua ou enviesada pode gerar uma inconsistência informacional.

Embora não seja possível se estabelecer uma relação segura das inconsistências sob as quais uma entidade está sujeita, podemos destacar alguns erros mais comumente observados:

Os exemplos de erros descritos não são estanques (fechados em si mesmos), ou seja, eles podem se somar ou se entrelaçarem, por exemplo, um erro de mensuração pode derivar de um erro de interpretação, ou ainda, um erro de lançamento pode derivar de um erro de controle.

A pluralidade de erros possíveis, bem como suas respectivas causas, leva à necessidade da utilização de testes que permitam não apenas a identificação da inconsistência, mas também o domínio sobre suas especificidades. Isto é necessário para a correta propositura de correções.

Para que não se percam de vista as causas das inconsistências ou distorções informacionais, torna-se necessário que sejam aplicados testes de verificação.

Existem vários testes que podem ser utilizados para identificar distorções nas demonstrações financeiras, alguns específicos, outros de maior amplitude. Alguns testes envolvem o cruzamento de informações de grupos e contas dentro de uma mesma demonstração, ou entre grupos e contas de demonstrações diferentes.

Por exemplo, segundo Lamas e Gregório (2009), a conciliação entre os resultados e os fluxos de caixa representam um procedimento eficaz para se verificar consistências entre dois estágios:

A consistência entre vendas e geração de caixa é uma destas possibilidades.

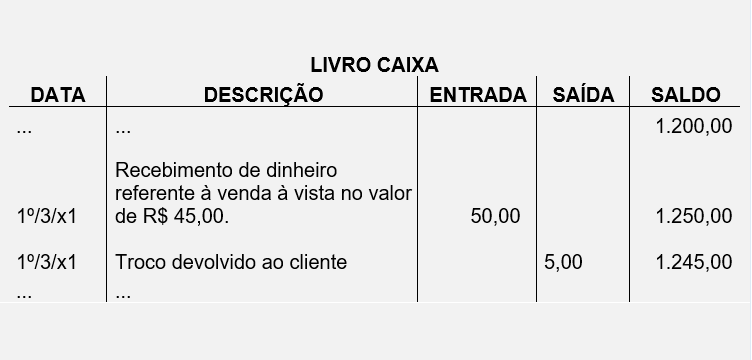

Imagine que você está fazendo a conferência entre a movimentação constante no livro caixa e o razão da conta caixa da empresa onde trabalha.

Você está revisando o processo de conferência do controle de caixa. Tanto o livro caixa como os registros contábeis estão sendo verificados.

Os dados levantados são apresentados a seguir:

Ao contar o dinheiro do caixa no final do dia, considerando para conferência que a última operação foi a descrita na Tabela 3.1, você encontrou o total de R$ 1.195,00 em dinheiro e moedas.

Ao questionar a funcionária sobre a diferença de R$ 50,00 identificada no caixa naquele momento, você recebeu a informação de que ela havia retornado um troco de uma venda de forma errada.

A funcionária devolveu em dinheiro o valor de R$ 55,00 relativo à venda de R$ 45,00 (R$ 100,00 – R$ 45,00 = R$ 55,00), quando, na verdade, o valor a ser retornado seria de R$ 5,00 (R$ 50,00 – R$ 45,00 = R$ 5,00).

Como se pode observar, ela se enganou, considerando que o cliente havia lhe entregue uma nota de R$ 100,00 para o pagamento, quando, na verdade, ele lhe pagou com uma nota de R$ 50,00, conforme o sistema financeiro está apontando no relatório apresentado na Tabela 3.1.

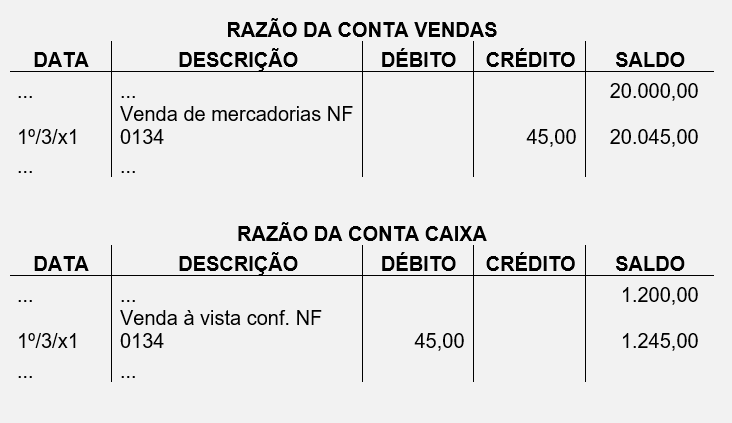

Na sequência, diante da declaração da funcionária, você passou a verificar como a referida operação está registrada na contabilidade.

Os dados contábeis são apresentados a seguir:

A partir da observação do relatório de caixa, da informação obtida junto à funcionária e da análise dos razões das contas contábeis, quais são as inconsistências identificadas por você?

Observe que a primeira inconsistência diz respeito ao saldo da conta caixa.

Este saldo está correto no relatório, porém não condiz com o valor físico conferido, então o que fazer?

Ao conversar com o gerente da empresa, ele disse que o valor faltante deverá ser provisionado para desconto em folha da funcionária.

Neste caso, o lançamento contábil de ajuste deverá ser:

Data: 1º/3/x1.

Débito: desconto de salários por responsabilidade técnica (AC).

Crédito: caixa (AC).

Histórico: desconto autorizado pelo funcionário, em virtude de responsabilidade sobre a gestão de recursos financeiros, conforme aditivo contratual de trabalho, cláusula “x”, assinado em xx/xx/xx.

Valor: R$ 50,00.

Como documento comprobatório, deverá ser elaborado um recibo, que deverá ser assinado pelo funcionário, pela empresa e por duas testemunhas. Este procedimento é necessário para se evitar problemas trabalhistas no futuro.

Além disso, será lançada no livro caixa a respectiva baixa do valor, para que o saldo do relatório se torne condizente com o valor em dinheiro de R$ 1.195,00.

Como você verificou, o trabalho de conferência e identificação de distorções e inconsistências deve ser sistematizado e contínuo, porque os riscos relativos a fraudes, erros e criatividade contábil também o são, portanto o profissional contábil deve estar atento e capacitar-se adequadamente para atender a esta importante demanda de controle e avaliação.

A contabilidade é a responsável pelo processo de registro e levantamento de informações sobre a situação patrimonial das entidades. Diante deste objetivo, a área contábil deve prezar pela qualidade da informação gerada.

Sobre a contabilidade e sua relação com a informação, são apresentadas algumas afirmações:

Considerando as afirmações apresentadas, é correto o que se afirma em:

Tente novamente...

Esta alternativa está incorreta, leia novamente a questão e reflita sobre o conteúdo para tentar outra vez.

Correto!

Além de ser tarefa da contabilidade o controle da qualidade das informações e dos controles, ela deve estudar as origens das inconsistências observadas. Todo o processo de conferência é integrado e envolve todas as fases e os níveis de controle que permeiam a organização.

Tente novamente...

Esta alternativa está incorreta, leia novamente a questão e reflita sobre o conteúdo para tentar outra vez.

Tente novamente...

Esta alternativa está incorreta, leia novamente a questão e reflita sobre o conteúdo para tentar outra vez.

Tente novamente...

Esta alternativa está incorreta, leia novamente a questão e reflita sobre o conteúdo para tentar outra vez.

No contexto das organizações, podem ocorrer diferentes problemas relacionados às inconsistências informacionais. Não é raro ocorrerem, por exemplo, erros por parte dos funcionários durante a execução de suas atividades. Independentemente da área de atuação, pessoas estão sujeitas a erros, por exemplo, de interpretação.

Assinale a alternativa que demonstra que uma mesma realidade pode legalmente ser apresentada de formas diferentes pela empresa baseadas em interpretações das leis:

Tente novamente...

Esta alternativa está incorreta, leia novamente a questão e reflita sobre o conteúdo para tentar outra vez.

Tente novamente...

Esta alternativa está incorreta, leia novamente a questão e reflita sobre o conteúdo para tentar outra vez.

Correto!

A contabilidade criativa consiste em uma forma legal e lícita de modificar resultados e situações patrimoniais baseada, geralmente, em brechas deixadas pela legislação. Pode derivar de interpretações ambíguas, porém aceitáveis, da própria lei.

Tente novamente...

Esta alternativa está incorreta, leia novamente a questão e reflita sobre o conteúdo para tentar outra vez.

Tente novamente...

Esta alternativa está incorreta, leia novamente a questão e reflita sobre o conteúdo para tentar outra vez.

Quando se aplica um teste de inconsistência sobre um determinado controle, espera-se que o resultado deste indique haver ou não distorções informacionais.

Em relação aos testes de inconsistências, são apresentadas as seguintes asserções:

PORQUE

A respeito destas asserções, assinale a alternativa correta:

Tente novamente...

Esta alternativa está incorreta, leia novamente a questão e reflita sobre o conteúdo para tentar outra vez.

Tente novamente...

Esta alternativa está incorreta, leia novamente a questão e reflita sobre o conteúdo para tentar outra vez.

Correto!

Sim, a contabilidade pode e deve se utilizar dos mesmos testes de auditoria para a identificação de inconsistências relacionadas aos lançamentos contábeis e controles internos, todavia esta utilização contribui para facilitar o trabalho da auditoria, mas não para eliminar a sua exigibilidade.

Tente novamente...

Esta alternativa está incorreta, leia novamente a questão e reflita sobre o conteúdo para tentar outra vez.

Tente novamente...

Esta alternativa está incorreta, leia novamente a questão e reflita sobre o conteúdo para tentar outra vez.

ALMEIDA, J. Fundamentos de Contabilidade para os Negócios: Introdução à Contabilidade. São Paulo: Grupo GEN, 2014. Disponível em: https://bit.ly/3unza7N. Acesso em: 20 jun. 2020.

BRASIL. Manual do Usuário SIAFI: Relatório de inconsistências. Brasília, DF: Tesouro Nacional, 2020. Disponível em: https://bit.ly/2PLmiJz. Acesso em: 18 jun. 2020.

BRASIL. Manual SIAFI: Subsistema de conformidades. Brasília, DF: Tesouro Nacional, 2020. Disponível em: https://bit.ly/3ub1Hgq. Acesso em: 18 jun. 2020.

CREPALDI, S. A. Auditoria contábil: teoria e prática 11. ed. São Paulo: Atlas, 2019. Disponível em: https://bit.ly/3sF0WMq. Acesso em: 6 jul. 2020.

LAMAS, F. R.; GREGÓRIO, A. A. Demonstração dos fluxos de caixa e contabilidade criativa. Revista Universo Contábil, Blumenau, v. 5, n. 3, p. 99-115, 2009. Disponível em: https://bit.ly/3sDemZq. Acesso em: 22 jun. 2020.

O GLOBO. Meirelles: banco PanAmericano influiu na decisão de manter juros. O Globo, 2010. Disponível em: https://bit.ly/3rE1Qrc. Acesso em: 1º jul. 2020.

TOCANTINS. Despacho nº 1.055/2011. Prestação de Contas consolidadas relativas ao exercício de 2010. Muricilândia, TO: TCE-TO, 2011. Disponível em: https://bit.ly/2PO4Dkb. Acesso em: 1º jul. 2020.