Comentários

Fonte: Shutterstock.

Deseja ouvir este material?

Áudio disponível no material digital.

Caro aluno, na rotina de atuação do contador, além de constante estudo e atualização quanto aos temas relacionados ao exercício da profissão, é necessário também conhecer e utilizar diversos programas e softwares pelos quais os procedimentos contábeis e tributários são realizados. Entre eles, o Programa Gerador da Declaração de Imposto de Renda da Pessoa Física se posiciona como um dos mais relevantes.

Embora, anualmente, esse programa passe por atualizações e aprimoramentos promovidos pela Receita Federal, compreender os processos mais elementares relacionados à sua utilização e ao seu preenchimento é fundamental para que você se torne plenamente apto a trabalhar e realizar o cumprimento das obrigatoriedades relacionadas à Declaração de Imposto de Renda da Pessoa Física (DIRPF), a qual foi abordada em seus aspectos teóricos e legais na seção anterior.

Nesse contexto, com o objetivo de que você domine os procedimentos mais elementares das ferramentas destinadas à DIRPF, nesta seção abordaremos quais são as ferramentas e os canais disponibilizados para a Declaração do Imposto de Renda da Pessoa Física (DIRPF), quais são as diferenças de preenchimento de acordo com o regime de tributação utilizado para a apuração do imposto de renda, quais são os procedimentos que devem ser adotados quando o contribuinte deve pagar o IRPF ou quando possui IRPF a restituir e, por fim, os principais tipos de pendências (erros e avisos) que podem ocorrer na utilização do Programa Gerador da Declaração.

Desse modo, para que você tenha o seu estudo aproximado da vivência prática do tema, buscaremos expor o conteúdo de forma a facilitar a sua posterior aplicação nas situações reais que você encontrará e, principalmente, faremos com que você associe a abordagem operacional da DIRPF, feita nesta seção, com a abordagem conceitual realizada na seção anterior. Com isso, sua compreensão do tema será ampliada e todo o conhecimento já adquirido sobre o imposto de renda da pessoa física será fixado com a visão ativa que daremos ao assunto.

A sua dedicação ao estudo, somada à apresentação abrangente dos aspectos teóricos e práticos da DIRPF, farão de você um profissional plenamente capacitado para atuar no mercado de trabalho. Além disso, considerando o crescente número de pessoas que necessitam de auxílio para a entrega dessa declaração, esse é um campo de trabalho que pode ser amplamente explorado ao longo da sua atuação na contabilidade.

Considere que você foi contratado por um escritório de serviços contábeis para a implementação de uma nova prestação de serviços aos clientes: a Declaração de Imposto de Renda da Pessoa Física. Depois de um tempo dedicado a aprofundar seu conhecimento no tema, você inicia seus primeiros dias de trabalho.

Nesse contexto, após sua apresentação à equipe de trabalho e a compreensão de quais são as expectativas para o novo serviço, o diretor do escritório solicitou a você a elaboração de um mapeamento das etapas e ferramentas que seriam necessárias para que esse trabalho começasse a ser prestado.

Tendo em vista que a equipe de trabalho designada para o departamento que você coordenará não possui experiência na prestação desse serviço, seu trabalho inicial será de apresentar aos seus subordinados um treinamento que terá como objetivo a operacionalização do Programa Gerador da DIRPF. Com isso, as seguintes perguntas deverão ser respondidas no seu treinamento:

Considerando o desafio que você terá pela frente ao coordenar esse trabalho, apresente um roteiro para o seu treinamento, considerando essas questões apresentadas e, caso considere necessário, outros pontos importantes da operacionalização da DIRPF.

Por isso, dedique-se bravamente ao estudo, aproveite essa oportunidade de aprendizado, não deixe de conferir as dicas e sugestões de aprofundamento no tema e construa desde já sólidas bases para a sua carreira de sucesso.

Diferente de outras declarações, a Declaração de Imposto de Renda da Pessoa Física (DIRPF) possui mais de uma ferramenta pela qual pode ser elaborada. No ano de 2020, referente aos eventos ocorridos no ano-calendário de 2019, a Receita Federal disponibilizou três ferramentas pelas quais o contribuinte poderia elaborar sua declaração.

Tal previsão foi apresentada no art. 4º da Instrução Normativa nº 1.924, de 19 de fevereiro de 2020, nos seguintes termos:

Art. 4º A Declaração de Ajuste Anual deve ser elaborada, exclusivamente, com a utilização de:

I - computador, por meio do Programa Gerador da Declaração (PGD) relativo ao exercício de 2020, disponível no sítio da Secretaria Especial da Receita Federal do Brasil (RFB) na Internet, no endereço http://receita.economia.gov.br;

II - computador, mediante acesso ao serviço "Meu Imposto de Renda (Extrato da DIRPF)", disponível no Centro Virtual de Atendimento (e-CAC) no sítio da RFB na Internet, no endereço informado no inciso I, [...]

III - dispositivos móveis, tais como tablets e smartphones, mediante acesso ao aplicativo "Meu Imposto de Renda" [...].

Ressalta-se que essas ferramentas descritas na legislação são os únicos meios pelos quais essa declaração pode ser elaborada. Dando sequência, você verá a principal forma de apresentação da DIRPF, que é por meio do Programa Gerador da Declaração (PGD), e estudará suas principais características e seus processos de instalação e de preenchimento.

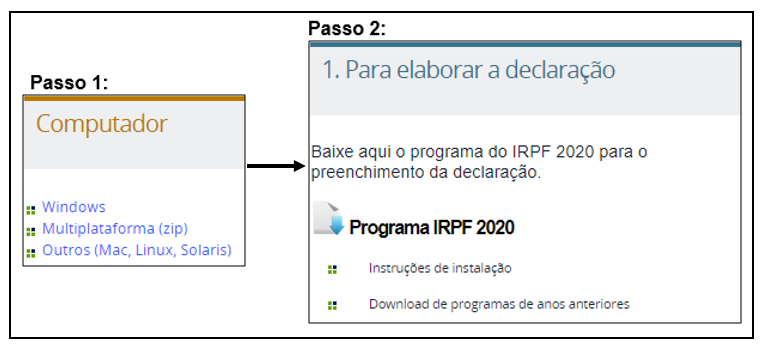

Para que o contribuinte possa obter o PGD da DIRPF, todos os anos, a Receita Federal disponibiliza em seu site o link para download do arquivo de instalação. Após acessar o link, é necessário escolher qual o sistema operacional do computador que se pretende instalar o programa e, na sequência, clicar em “Programa IRPF 2020” para realizar de fato o download. A Figura 1.6 demonstra esses passos:

Uma das mais relevantes instruções de instalação diz respeito à necessidade de ter instalado no computador a Máquina Virtual Java (JVM), versão 1.8 ou superior, pois, considerando que o PGD da DIRPF é desenvolvido em Java, ele não pode ser executado adequadamente se não houver a JVM também instalada (o download da JVM pode ser realizado acessando o site Java).

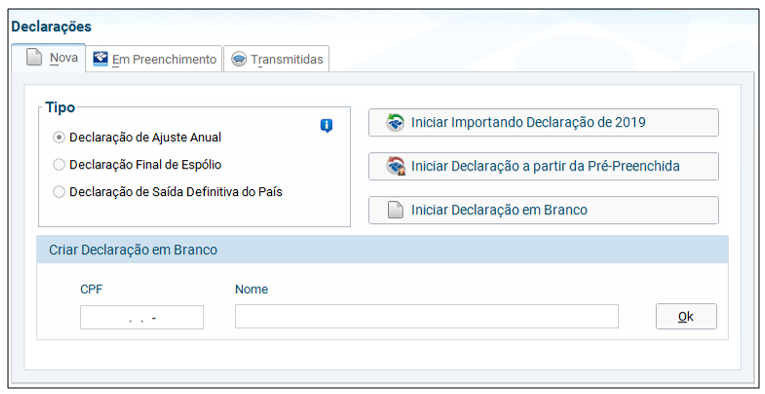

Após ter o programa de geração da DIRPF instalado e pronto para utilização, a primeira tela que o contribuinte tem acesso é a que permite escolher o tipo de declaração que se pretende fazer, sendo elas: a) Declaração de Ajuste Anual, que é a principal declaração disponibilizada pelo sistema; b) Declaração Final de Espólio, utilizada em situações de partilha de bens; e c) Declaração Definitiva de Saída do País, preenchida nas situações que o contribuinte vai definitivamente para o exterior.

Além disso, essa tela permite escolher, sendo esse o passo inicial do preenchimento, qual será a forma de preencher as informações da DIRPF. Para o ano de 2020, as possibilidades apresentadas foram: a) preenchimento por meio da importação dos dados da declaração do ano anterior, na qual dados cadastrais de algumas informações anteriormente informadas são resgatadas; b) iniciar o preenchimento considerando as informações da declaração pré-preenchida, pela qual são resgatadas informações que a Receita Federal já dispõe; e c) iniciar uma nova declaração em branco, em que todas as informações cadastrais e de rendimentos deverão ser apresentadas. A Figura 1.7 mostra essa tela de preenchimento.

Uma das importantes atualizações apresentada nessa versão do Programa Gerador de DIRPF (versão 2.0 de 2020) foi a separação, em abas, das declarações em preenchimento e das transmitidas. Isso foi um avanço, principalmente, para os profissionais da contabilidade (ou eventualmente de outras áreas) que realizam o preenchimento da declaração de diversas pessoas, pois possibilitou uma melhor organização das DIRPF com as quais o contador está trabalhando.

Uma vez determinado qual será o modo de preenchimento da declaração (com dados da declaração anterior, de forma pré-preenchida ou iniciando a declaração em branco), o passo seguinte será a inserção das informações do titular da DIRPF e de seus dependentes. É importante lembrar que, mesmo no caso em que essas informações estão pré-preenchidas com os dados disponibilizados pela Receita Federal, ou sejam originadas da declaração do ano anterior, é indispensável que sejam conferidos para verificar se realmente correspondem aos fatos ocorridos no ano anterior.

Isso se deve ao fato de que os dados colocados quando o contribuinte escolhe a declaração pré-preenchida são originados de outras obrigações acessórias que foram entregues à RBF por outros contribuintes, e nelas, eventualmente, pode haver erros. Soma-se a isso o motivo de que o contribuinte é completamente responsável pelos dados apresentados em sua declaração.

Entre os dados apresentados na declaração pré-preenchida, as informações sobre as despesas médicas, por exemplo, podem ter origem na Declaração de Serviços Médicos e de Saúde (DMED).

Essa declaração é apresentada por pessoas jurídicas (ou equiparadas) que atuam como:

Na DMED, deve-se apresentar os valores referentes aos recebimentos que ocorreram por conta da prestação de serviços de saúde. Essas informações, posteriormente, serão apresentadas na declaração do contribuinte, caso ele realize a DIRPF pelo tipo pré-preenchida.

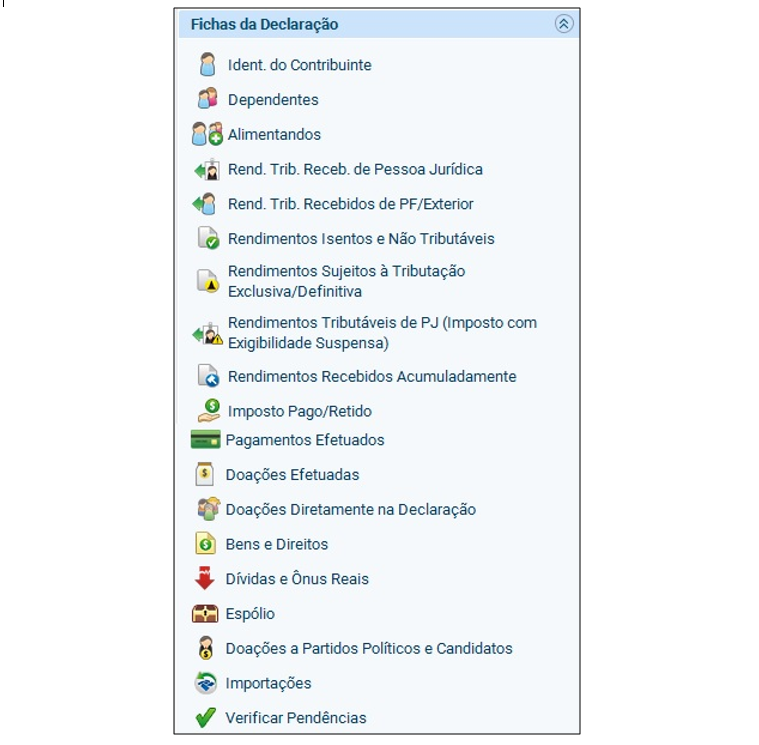

Feitas essas considerações, ao iniciar o preenchimento da DIRPF no Programa Gerador, o principal menu está situado no lado esquerdo da tela, onde se encontram as principais abas que deverão ser preenchidas, considerando as informações do contribuinte. Essas fichas para o preenchimento da declaração são apresentadas na Figura 1.8.

Considerando os eventos ocorridos no ano-calendário ao qual a declaração se refere, as informações são inseridas na DIRPF de acordo com cada aba apresentada na Figura 1.8. Nesse contexto, destacaremos algumas abas de informações que são mais recorrentes no preenchimento, no entanto vale destacar que todos os dados apresentados devem ser precisos e representar de forma fidedigna a realidade do contribuinte.

Desse modo, os primeiros dados inseridos na declaração referem-se à identificação do contribuinte. Nesse campo, serão inseridos dados pessoais do contribuinte, como nome e data de nascimento, seu endereço e sua ocupação, que deve ser discriminada entre natureza da ocupação e ocupação principal.

Na sequência, como visto na imagem, devem ser inseridas as informações cadastrais dos dependentes do contribuinte e dos alimentandos, caso ele possua.

Embora possuam algumas características similares, dependentes e alimentandos são classificações diferentes na DIRPF. Os dependentes são classificados pela Receita Federal de forma objetiva, podendo ser, por exemplo, o cônjuge do contribuinte ou seu filho de até 21 anos. Já os alimentandos, em geral, são beneficiários de pensão alimentícia, estabelecida por decisão judicial.

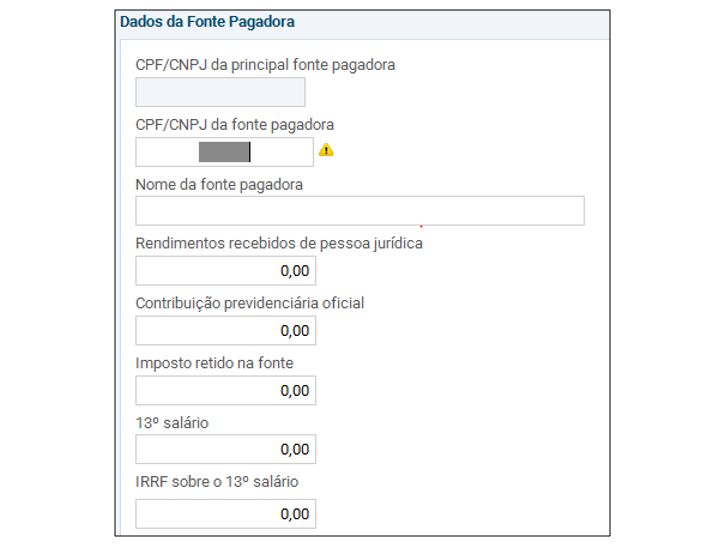

A aba seguinte refere-se ao preenchimento dos Rendimentos Tributáveis Recebidos de Pessoas Jurídicas, um dos principais campos da DIRPF. Nele, são inseridas as formas mais comuns de rendimentos tributáveis, por exemplo, as verbas salariais. A Figura 1.9 apresenta como são os campos de preenchimento dessa aba.

Quanto ao campo para preenchimento dos rendimentos dos tributáveis recebidos de pessoas jurídicas, observa-se que ele apresenta praticamente a mesma estrutura dos dados que são apresentados no Comprovante Anual de Rendimentos Pagos e de Retenção de Imposto de Renda na Fonte, que é, obrigatoriamente, disponibilizado todos os anos pelos empregadores.

Outro importante campo de preenchimento da DIRPF refere-se ao de Pagamentos Efetuados. Nessa aba são declarados todos os pagamentos que poderão dar origem a despesas dedutíveis na apuração do imposto de renda, como despesas médicas ou de instrução. No entanto, além dos pagamentos que dão origem a despesas dedutíveis, diversos outros tipos de pagamentos realizados devem ser incluídos, como honorários advocatícios, pagamento por serviços de engenheiros, arquitetos e demais profissionais liberais.

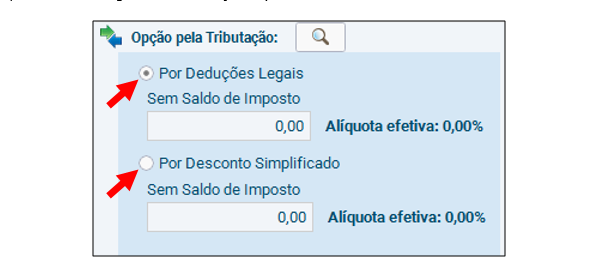

Passando agora ao estudo dos regimes de tributação, deve-se considerar que, de acordo com a IN RFB nº 1500/2014, o contribuinte pode escolher entre duas possibilidades para apresentar a sua DIRPF: o regime de deduções legais ou o regime de desconto simplificado.

No regime de tributação por deduções legais (completo), a apuração do imposto de renda a pagar ou a restituir leva em consideração todos as despesas que, de acordo com a legislação, podem ser deduzidas dos rendimentos tributáveis para formar a base de cálculo do imposto. Por outro lado, caso o contribuinte opte pelo regime de tributação simplificado, as despesas legais serão substituídas por um desconto de 20% aplicado sobre os rendimentos tributáveis, contudo esse desconto estará limitado ao valor de R$ 16.754,34.

Nem todas as despesas do contribuinte podem ser consideradas na apuração do imposto de renda, mas somente aquelas que a legislação determina como deduções legais. Com isso, você acredita que o contribuinte pode vir a pagar imposto de renda mesmo sem ter havido um efetivo crescimento do patrimônio?

Embora a escolha do regime de tributação envolva diversas variáveis que devem ser consideradas pelo contribuinte, como quantidade de rendimentos, despesas dedutíveis e quantidade de dependentes, realizar a opção entre um ou outro regime, durante o preenchimento da DIRPF, é um procedimento simples, basta selecionar uma das duas formas de tributação, como indicado na Figura 1.10.

Ao finalizar o preenchimento da DIRPF, o Programa Gerador possibilita que seja verificada a existência de pendências quanto aos dados apresentados, a fim de checar se foram adequadamente preenchidos. Porém, é importante considerar que esse procedimento não é capaz de verificar se as informações estão corretas e garantir que não haverá procedimentos posteriores de conferência e fiscalização por parte da Receita Federal. A possibilidade de verificação disponibilizada pelo programa permite a identificação de erros ou avisos por inconsistências de digitação que podem impedir ou comprometer a entrega da declaração.

De acordo com a Receita Federal (BRASIL, 2020b), os erros pela digitação incorreta ou pela falta de preenchimento de algum campo, por exemplo, uma data de nascimento inválida, precisam ser corrigidos antes da entrega da declaração. Por outro lado, a identificação de um aviso significa que uma informação não obrigatória foi deixada em branco, por exemplo, no caso que o contribuinte tenha esquecido de informar o seu título de eleitor.

Após a realização do preenchimento de todas as informações que o contribuinte deve apresentar e da escolha da forma de tributação, haverá dois possíveis resultados para a DIRPF: IRRF a pagar ou IRRF a restituir.

Caso haja um saldo de imposto a pagar, o contribuinte deverá escolher entre o pagamento por cotas ou por débito automático. Nesse contexto, a Receita Federal (BRASIL, 2020b) determina algumas condições para o pagamento:

O pagamento pode ser efetuado em até 8 (oito) quotas, mensais e sucessivas, desde que cada quota não seja inferior a R$ 50,00.

O saldo do imposto a pagar que resultar inferior a R$ 10,00 não deve ser recolhido, devendo ser adicionado ao imposto correspondente aos exercícios subsequentes, até que o total seja igual ou superior a R$ 10,00, quando, então, deverá ser pago ou recolhido no prazo estabelecido na legislação para esse último exercício.

Por outro lado, caso o resultado apurado na declaração gere um imposto de renda a restituir, deverá ser indicado o banco, a agência e a conta (corrente ou poupança) para o recebimento da restituição. Para o ano de 2020, as orientações quanto aos procedimentos para pagamento ou restituição do imposto de renda encontram-se, mais especificamente, na página da Receita Federal.

Você teve a oportunidade de compreender o processo de preenchimento da Declaração de Imposto de Renda das Pessoas Físicas por meio do Programa Gerador de Declaração. Aproveite esse conhecimento e utilize-o para buscar um bom posicionamento no mercado de trabalho.

O Programa Gerador da Declaração (PGD) é a principal ferramenta de preenchimento e transmissão da Declaração de Imposto de Renda da Pessoa Física (DIRPF), tendo em vista que possui algumas funcionalidades que as outras ferramentas não apresentam.

Com base nas informações apresentadas, avalie as seguintes asserções e a relação proposta entre elas:

PORQUE

A respeito dessas asserções, assinale a alternativa correta:

Correto!

As duas asserções estão corretas, porém a II não justifica a I.

O programa de geração da DIRPF permite escolher o tipo de declaração que se pretende fazer, sendo elas: a) Declaração de Ajuste Anual; b) Declaração Final de Espólio; e c) Declaração Definitiva de Saída do País. Independentemente disso, permite também escolher qual será a forma de preencher as informações da DIRPF. Para o ano de 2020, as possibilidades apresentadas foram: a) preenchimento por meio da importação dos dados da declaração do ano anterior; b) iniciar o preenchimento considerando as informações da declaração pré-preenchida; e c) iniciar uma nova declaração em branco.

Tente novamente...

Esta alternativa está incorreta, leia novamente a questão e reflita sobre o conteúdo para tentar outra vez.

Tente novamente...

Esta alternativa está incorreta, leia novamente a questão e reflita sobre o conteúdo para tentar outra vez.

Tente novamente...

Esta alternativa está incorreta, leia novamente a questão e reflita sobre o conteúdo para tentar outra vez.

Tente novamente...

Esta alternativa está incorreta, leia novamente a questão e reflita sobre o conteúdo para tentar outra vez.

Dentre as diversas funcionalidades de que dispõe o Programa Gerador da DIRPF, uma das mais importantes no processo de preenchimento é a verificação da existência de inconsistências nas informações apresentadas. Essas inconsistências podem ser classificadas em erros ou avisos.

Considerando o contexto apresentado, assinale a alternativa correta:

Tente novamente...

Esta alternativa está incorreta, leia novamente a questão e reflita sobre o conteúdo para tentar outra vez.

Correto!

De acordo com a Receita Federal (2020), os erros são provocados pela falta de digitação ou digitação incorreta em algum campo. Já os avisos significam que informações que não são obrigatórias foram deixadas em branco. A principal diferença entre um e outro é que os avisos não impedem que a declaração seja transmitida, por outro lado, os erros precisam ser corrigidos para que a declaração possa ser enviada para a Receita Federal.

Tente novamente...

Esta alternativa está incorreta, leia novamente a questão e reflita sobre o conteúdo para tentar outra vez.

Tente novamente...

Esta alternativa está incorreta, leia novamente a questão e reflita sobre o conteúdo para tentar outra vez.

Tente novamente...

Esta alternativa está incorreta, leia novamente a questão e reflita sobre o conteúdo para tentar outra vez.

O processo de preenchimento da DIRPF deve ser feito de forma atenta e acurada, a fim de que o valor apurado do imposto de renda a pagar ou a restituir seja calculado corretamente.

Nesse contexto, julgue as seguintes afirmativas como verdadeiras (V) ou falsas (F):

Assinale a alternativa que apresenta a sequência correta:

Tente novamente...

Esta alternativa está incorreta, leia novamente a questão e reflita sobre o conteúdo para tentar outra vez.

Tente novamente...

Esta alternativa está incorreta, leia novamente a questão e reflita sobre o conteúdo para tentar outra vez.

Tente novamente...

Esta alternativa está incorreta, leia novamente a questão e reflita sobre o conteúdo para tentar outra vez.

Tente novamente...

Esta alternativa está incorreta, leia novamente a questão e reflita sobre o conteúdo para tentar outra vez.

Correto!

Dependentes e alimentandos são preenchidos em abas diferentes do Programa Gerador; as despesas médicas não representam um valor fixo por dependente; os pagamentos feitos a outros profissionais devem ser informados na DIRPF, mesmo que não gerem deduções legais; e o informe de rendimentos é a principal fonte de informações para o preenchimento dos rendimentos recebidos de pessoas jurídicas.

BRASIL. Ministério da Economia. Instrução Normativa RFB nº 1500, de 29 de outubro de 2014. Dispõe sobre normas gerais de tributação relativas ao Imposto sobre a Renda das Pessoas Físicas. Brasília, DF: Receita Federal, [2020].

BRASIL. Ministério da Economia. Declaração do Imposto de Renda Retido na Fonte - DIRF. Brasília, DF: Receita Federal, 2015. Disponível em: https://bit.ly/2ZpanSZ. Acesso em: 28 jul. 2020.

BRASIL. Ministério da Economia. Instrução Normativa nº 1.924, de 19 de fevereiro de 2020. Dispõe sobre a apresentação da Declaração de Ajuste Anual do Imposto sobre a Renda da Pessoa Física referente ao exercício de 2020, ano-calendário de 2019, pela pessoa física residente no Brasil. Brasília, DF: Receita Federal, [2020a].

BRASIL. Ministério da Economia. Instruções de preenchimento para as declarações elaboradas no Programa IRPF 2020. Brasília, DF: Receita Federal, 2020b. Disponível em: http://bit.ly/3b5ebhX. Acesso em: 27 jul. 2020.