Comentários

Fonte: Shutterstock.

Deseja ouvir este material?

Áudio disponível no material digital.

A empresa de serviços contábeis em que você trabalha precisa realizar a apresentação das declarações acessórias de determinado contribuinte optante pelo lucro real. Esse contribuinte apresentou um fato interessante no que diz respeito às suas operações. Embora tivesse apresentado lucro contábil 0 (zero), ocorreram alguns eventos que deram origem a adições e exclusões em sua apuração do IRPJ.

Diante dessa situação, você precisa desenvolver um relatório no qual sejam apresentadas as principais declarações relacionadas ao imposto de renda das pessoas jurídicas optantes pelo lucro real, além de demonstrar quais foram os totais de adições, exclusões e do preenchimento e apuração do IRPJ na ECF.

A principal declaração que deve ser apresentada por empresas optantes pelo lucro real, no que diz respeito ao IRPJ, é a Escrituração Contábil Fiscal (ECF). Essa declaração é de grande relevância no contexto do imposto de renda, pois nela são apresentados o Livro de Apuração do Lucro Real, os saldos das contas contábeis e referenciais e a identificação dos períodos e das formas de apuração do IRPJ e da CSLL para o ano-calendário a que se refere o preenchimento da declaração.

Quanto ao seu prazo de entrega, o envio da declaração deve ser realizado até o último dia útil do mês de julho do ano seguinte ao ano-calendário que se está realizando a apresentação das informações.

Nela, existem informações (ou formas de preenchimento) que são específicas para empresas optantes pelo lucro real, e outras próprias para empresas tributadas pelo lucro presumido.

Para as empresas tributadas pelo lucro real, o Bloco L deve ser preenchido com as informações inerentes às demonstrações contábeis do balanço patrimonial e a demonstração do resultado do exercício. Já para as empresas optantes pelo lucro presumido, o Bloco P deve ser preenchido considerando as informações do balanço patrimonial e a apuração do Imposto de Renda da Pessoa Jurídica (IRPJ) e da Contribuição Social Sobre o Lucro Líquido (CSLL).

Além da ECF, outra importante declaração relacionada ao imposto de renda é a Declaração do Imposto sobre a Renda Retido na Fonte (DIRF). Nela, são descritas informações sobre o imposto de renda retido pela fonte pagadora e seu prazo de entrega. Para as informações referentes ao ano-calendário de 2019, a data final estabelecida para entrega é 28 de fevereiro de 2020.

Qual é o total das adições, exclusões e da base de cálculo do IRPJ?

| ADIÇÕES | |

| Pesquisas científicas e tecnológicas - parcelas não dedutíveis | 45.000,00 |

| Despesas não necessárias | 60.000,00 |

| Pagamentos sem causa | 35.000,00 |

| Furto | 10.000,00 |

| Total de adições | 150.000,00 |

| EXCLUSÕES | |

| Despesas pré-operacionais | 15.000,00 |

| Total de exclusões | 15.000,00 |

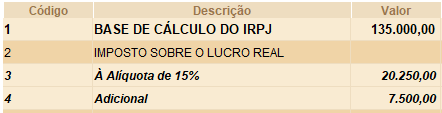

| BASE DE CÁLCULO DE APURAÇÃO DO IRPJ | 135.000,00 |

Em qual registro da ECF será apresentada a apuração do IRPJ e quais serão os valores apurados?

A apuração do IRPJ ocorrerá no Registro N630 – Apuração do IRPJ com base no lucro real, que consta no Bloco N da ECF.

Considere que você está estruturando a abertura de sua própria empresa de serviços contábeis. Após conseguir o capital inicial necessário e já contando com alguns clientes, seus próximos passos consistem em compreender, de forma mais apurada, quais deverão ser as obrigações acessórias entregues ao longo ano.

Seu foco de clientes será pessoas jurídicas optantes pelo Simples Nacional. Você pretende se especializar no atendimento das necessidades e obrigações que deverão ser cumpridas por empresas optantes por esse regime de tributação. Nesse momento, seus esforços de trabalho estão concentrados em identificar quais obrigações acessórias devem ser entregues por essas empresas, pois você já possui o conhecimento necessário para a correta apuração dos impostos devidos.

Nesse contexto, as seguintes perguntas deverão ser respondidas para que você possa iniciar o seu novo empreendimento dominando todas as habilidades técnicas necessárias:

As principais declarações que devem ser apresentadas pelas empresas optantes pelo Simples Nacional são as seguintes: