Comentários

Fonte: Shutterstock.

Deseja ouvir este material?

Áudio disponível no material digital.

Caro aluno, entre os diversos campos de atuação do profissional da contabilidade, as atividades relacionadas aos processos de recolhimento de tributos ocupam um papel de destaque. Mas, além dessas, sobretudo nos últimos tempos, o cumprimento de obrigações acessórias vem ganhando cada vez mais representatividade e importância para as entidades, sejam elas pessoas físicas ou jurídicas.

Nesse cenário, os conteúdos abordados nesta unidade buscam desenvolver em você a capacidade de executar adequadamente os principais processos de preenchimento, análise e transmissão das declarações de imposto de renda das pessoas jurídicas, das declarações de apuração das contribuições sociais e da Escrituração Contábil Digital (SPED contábil).

Trazendo uma abordagem teórica dos principais conceitos relacionados a esse tema e apresentando cada um deles em conjunto com os aspectos práticos mais importantes de cada declaração abordada, esperamos também que você possa desenvolver as habilidades de análise e resolução de problemas, que são fundamentais para uma boa atuação profissional.

Desse modo, os conteúdos abordados nesta unidade, começando pela primeira seção, contemplam as declarações inerentes ao imposto de renda das pessoas jurídicas, entre as quais aquelas que são próprias do regime tributário do Simples Nacional, por exemplo, a Declaração de Informações Socioeconômicas e Fiscais (DEFIS). Assim como aquelas que são próprias das empresas optantes pelo lucro real, lucro presumido e lucro arbitrado, com um maior destaque para a Escrituração Contábil Fiscal (ECF).

Na segunda seção, nosso foco será concentrado nas declarações que dizem respeito à apuração das contribuições sociais. Novamente, trataremos da ECF, mas dessa vez com enfoque no Livro Eletrônico de Apuração da Base de Cálculo da CSLL (e-Lacs), assim como na Escrituração Fiscal Digital (EFD) referente às contribuições (EFD-Contribuições).

Por fim, na última seção desta unidade, abordaremos o Sistema Público de Escrituração Digital (Sped), principalmente no que se refere à Escrituração Contábil Digital (ECD), ao seu respectivo programa gerador de escrituração (PGE-ECD), ao preenchimento e à geração do arquivo da ECD no PGE e às principais regras de validação e erros que devem ser consideradas.

Daremos início ao aprendizado, portanto dedique-se e bons estudos!

Prezado aluno, a contabilidade vem passando por um contínuo processo de aprimoramento e desenvolvimento, proporcionado, sobretudo, pelos avanços tecnológicos e computacionais das últimas décadas. Nesse cenário, uma das áreas que mais tem sofrido mudanças é justamente a contabilidade tributária.

Desde 2007, com a implementação do Sistema Público de Escrituração Digital (Sped), as empresas, assim como os profissionais da contabilidade, foram obrigadas a desenvolver diversas capacidades, ferramentas e conhecimentos para atender às novas obrigatoriedades fiscais advindas desse sistema. Com isso, uma das atividades que mais tem demandado atenção e qualificação técnica é justamente o preenchimento e envio de declarações.

Nesse contexto, esta seção buscará abordar os principais temas relacionados às declarações do Imposto de Renda da Pessoa Jurídica.

Os conteúdos abordados serão desenvolvidos a partir da compreensão dos aspectos legais relacionados ao imposto de renda, assim como dos impactos que o regime tributário pode ter nos tipos de declarações que devem ser apresentadas. Abordaremos também a Escrituração Contábil Fiscal (ECF), considerando principalmente o preenchimento e o controle do Livro Eletrônico de Apuração do Lucro Real (e-Lalur); por fim, compreenderemos as principais características da Declaração do Imposto de Renda Retido na Fonte (DIRF).

O mercado de trabalho relacionado à área tributária tem exigido cada vez mais profissionais da contabilidade que compreendam de forma abrangente como devem ser realizados os processos inerentes ao cumprimento das obrigações acessórias, com isso, os conteúdos abordados nesta seção de estudo são fundamentais para que você possa se inserir na atuação contábil de forma capacitada e preparado para enfrentar todos os desafios que estão por vir no horizonte de nossa profissão.

Para contextualizar os conceitos apresentados nesta seção, considere que você trabalha em uma empresa de serviços contábeis, a qual atende uma ampla variedade de clientes. Entre eles, estão desde empresas de grande porte, tributadas pelo lucro real, por terem seu faturamento anual acima de R$ 78.000.000,00, até empresas de médio e pequeno porte, enquadradas no lucro presumido e no regime simplificado do Simples Nacional.

Quanto à sua atuação nessa empresa, você é o responsável pelo departamento tributário. Com isso, suas principais funções concentram-se no processo de apuração e recolhimentos dos tributos devidos e, do mesmo modo, é responsabilidade da sua equipe de trabalho realizar o preenchimento, a conferência e a transmissão das obrigações acessórias que devem ser entregues pelos clientes para os quais a empresa na qual você trabalha presta serviços.

Recentemente, determinada empresa tributada pelo lucro real apresentou uma situação interessante (e pouco comum) no que diz respeito à sua escrituração contábil e tributação pelo imposto de renda. Embora tenha apurado lucro líquido 0 (zero) em sua demonstração de resultado de exercício, ela realizou operações que geraram adições e exclusões que foram consideradas em sua apuração do imposto de renda.

Considerando que seu trabalho consista em apresentar as declarações que são obrigatórias para essa empresa, quais declarações referentes ao imposto de renda deverão ser apresentadas?

Além desse questionamento, as seguintes considerações deverão ser levadas em conta para que o cumprimento das obrigações acessórias dessa entidade seja realizado:

Em seguida, apresente como deverá ser o preenchimento da ECF, considerando as seguintes adições ou exclusões:

| Pesquisas científicas e tecnológicas - parcelas não dedutíveis | 45.000,00 |

| Despesas não necessárias | 60.000,00 |

| Pagamentos sem causa | 35.000,00 |

| Furto | 10.000,00 |

| Despesas pré-operacionais | 15.000,00 |

Nota: as contas de adições ou exclusões utilizadas na ECF têm finalidades estritamente fiscais, por isso, não devem ser confundidas com contas da escrituração contábil societária das empresas.

Considerando os dados que foram apresentados sobre as operações realizadas, pede-se que sejam respondidas as seguintes perguntas:

Por isso, dedique-se ao estudo, aproveite a oportunidade de se envolver com o conteúdo apresentado, não deixe de conferir as dicas e sugestões de aprofundamento nos assuntos e busque desde já manter-se atualizado em relação a esses temas.

Como você teve a oportunidade de aprender nos tópicos já estudados, o imposto de renda possui definições normativas, em termos gerais, que são comuns tanto para pessoas físicas quanto para pessoas jurídicas.

Por exemplo, na Constituição Federal de 1988, assim como no Código Tributário Nacional (CTN – Lei nº 5.172, de 25 de outubro de 1966), as normatizações especificadas para o imposto de renda são apresentadas com a denominação de “Imposto sobre a Renda e Proventos de Qualquer Natureza”, com isso, depreende-se que essa denominação se refere tanto ao imposto de renda aplicável a indivíduos quanto ao imposto aplicado a empresas.

No entanto, nos instrumentos legais que abordam os temas mais específicos desse tributo, como o Regulamento do Imposto de Renda (Decreto nº 9.580, de 22 de novembro de 2018), existem definições que são aplicadas de modo particular para o imposto devido pela pessoa jurídica, assim como para o imposto da pessoa física. Da mesma forma, considerando as declarações que são exigidas a respeito do imposto de renda, as determinações são também específicas para cada um desses sujeitos passivos da obrigação.

Como você já aprendeu na unidade de ensino anterior, no que diz respeito às pessoas físicas, a principal declaração relacionada ao imposto de renda é a Declaração do Imposto sobre a Renda da Pessoa Física (DIRPF). Já no que se refere às pessoas jurídicas, como veremos nesta seção, existem diversas declarações que devem ser consideradas.

Mas, antes de apresentar as principais declarações do imposto de renda das pessoas jurídicas, assim como os seus respectivos aspectos legais, um importante ponto que deve ser compreendido é o conceito de obrigação acessória. Considere o que é apresentado no CTN, em seu art. 113:

Art. 113. A obrigação tributária é principal ou acessória.

§ 1º A obrigação principal surge com a ocorrência do fato gerador, tem por objeto o pagamento de tributo ou penalidade pecuniária e extingue-se juntamente com o crédito dela decorrente.

§ 2º A obrigação acessória decorre da legislação tributária e tem por objeto as prestações, positivas ou negativas, nela previstas no interesse da arrecadação ou da fiscalização dos tributos.

§ 3º A obrigação acessória, pelo simples fato da sua inobservância, converte-se em obrigação principal relativamente à penalidade pecuniária.

Sobre esse artigo do CTN, no contexto das obrigações acessórias, dois pontos devem ser destacados. O primeiro deles é que a obrigação acessória é advinda da legislação tributária, diferente da obrigação principal, que decorre do fato gerador. E o segundo é que a obrigação é caracterizada pela prestação, geralmente de informações, que objetivam a correta arrecadação do tributo, assim como a fiscalização do processo de apuração e recolhimento deste.

Nesse sentido, entre as mais relevantes obrigações acessórias, estão justamente as declarações. As declarações podem ser conceituadas como um conjunto de informações que são apresentadas aos órgãos fiscalizadores, normalmente por meio de arquivos eletrônicos, objetivando demonstrar os principais fatores que influenciaram a apuração de determinado tributo, além de apresentar informações sobre as principais características do contribuinte.

No que se refere ao imposto de renda, as declarações pertinentes a esse tributo estão intrinsicamente ligadas à forma como o contribuinte realiza a sua apuração, ou seja, ao regime tributário do contribuinte. No Brasil, existem três principais formas de apuração do imposto de renda das pessoas jurídicas, de acordo com o art. 217 do Regulamento do Imposto de Renda (RIR), apresentado no Decreto nº 9.580, de 22 de novembro de 2018: ”o imposto sobre a renda das pessoas jurídicas será determinado com base no lucro real, presumido ou arbitrado, por períodos de apuração trimestrais, encerrados nos dias 31 de março, 30 de junho, 30 de setembro e 31 de dezembro de cada ano-calendário” (BRASIL, 2018, [s.p.]).

No lucro real, a apuração do imposto de renda é realizada considerando o lucro líquido apurado na contabilidade, acrescido de adições e exclusões previstas e autorizadas na legislação. No lucro presumido, é determinada a base de cálculo de apuração do imposto de renda por meio da aplicação de percentuais de presunção do lucro aplicado sobre a receita bruta deduzida das devoluções e vendas canceladas. Já o lucro arbitrado trata-se de um regime de apuração do imposto de renda aplicável em casos mais específicos e atípicos, por exemplo, quando o contribuinte não realiza de forma correta a escrituração contábil, como determinado na legislação fiscal.

Além dessas três principais formas de determinação do imposto de renda, deve ser considerada, ainda, a apuração realizada de acordo com o regime tributário do Simples Nacional, definido, principalmente, nas determinações apresentadas na Lei Complementar nº 123, de 14 de dezembro de 2006. O Simples Nacional representa um regime tributário simplificado, que visa favorecer microempresas e empresas de pequeno porte. Sua forma de apuração de tributos, dos quais se inclui o Imposto sobre a Renda da Pessoa Jurídica (IRPJ), é apresentada no art. 18 da mesma legislação, nos seguintes termos:

Art. 18. O valor devido mensalmente pela microempresa ou empresa de pequeno porte optante pelo Simples Nacional será determinado mediante aplicação das alíquotas efetivas, calculadas a partir das alíquotas nominais constantes das tabelas dos Anexos I a V desta Lei Complementar, sobre a base de cálculo.

Com relação à base de cálculo do Simples Nacional, esta deve ser entendida como a receita bruta auferida no mês de apuração.

Um dos pontos que demonstram a complexidade do sistema tributário brasileiro é justamente o fato de possuirmos quatro sistemas tributários pelos quais as empresas podem ser tributadas. Essa realidade é um benefício para as empresas por haver, em alguns casos, a possibilidade de escolha ou um retrocesso em termos de aumento da burocracia tributária?

Compreender as principais características de apuração do imposto de renda em cada regime tributário é fundamental para que o preenchimento e o envio das declarações pertinentes a esse imposto sejam realizados corretamente, tendo em vista que existem particularidades e até mesmo declarações específicas para cada tipo de regime.

No Simples Nacional, no que se refere ao imposto de renda, existem duas principais declarações que devem ser atendidas. Uma delas, de preenchimento mensal, é instrumentalizada por meio do Programa Gerador do Documento de Arrecadação do Simples Nacional – Declaratório (PGDAS-D). Nessa declaração, que tem como principal função calcular mensalmente o valor a recolher no Documento de Arrecadação do Simples Nacional (DAS), são informadas todas as premissas e informações que foram utilizadas para a apuração dos tributos que são recolhidos, de forma única, pelas empresas optantes pelo Simples, inclusive o IRPJ.

Outra declaração a qual as empresas do Simples estão obrigadas é a Declaração de Informações Socioeconômicas e Fiscais (DEFIS). A previsão da DEFIS encontra-se na própria Lei Complementar nº 123/2006, em seu art. 25, como descrito a seguir:

Art. 25. A microempresa ou empresa de pequeno porte optante pelo Simples Nacional deverá apresentar anualmente à Secretaria da Receita Federal do Brasil declaração única e simplificada de informações socioeconômicas e fiscais, que deverá ser disponibilizada aos órgãos de fiscalização tributária e previdenciária.

Sobre a forma de apresentação da DEFIS, seus principais aspectos são definidos na Resolução nº 140, de 22 de maio de 2018, apresentada pelo Comitê Gestor do Simples Nacional (CGSN). Nessa Resolução, é definido que essa declaração deverá ser entregue à Receita Federal até o dia 31 de março de cada ano-calendário, de acordo com o módulo disponível no aplicativo do PGDAS-D, como apresentado na Figura 2.1.

Entre as informações apresentadas nessa declaração, pode-se citar os dados referentes ao número de empregados, os rendimentos obtidos pelos sócios, saldos de caixa, além de informações advindas da escrituração contábil da empresa, como o lucro auferido e principais despesas incorridas.

Quanto aos regimes tributários do lucro real, lucro presumido e lucro arbitrado, a principal declaração pela qual são apresentadas as informações pertinentes ao imposto de renda das empresas optantes por esses regimes é a Escrituração Contábil Fiscal (ECF).

A ECF está incluída no Sistema Público de Escrituração Digital (Sped), instituído pelo Decreto nº 6.022, de 22 de janeiro de 2007. O Sped representa um dos avanços mais relevantes na implementação de tecnologias e modernização nas atividades de fiscalização e monitoramento dos processos de apuração e recolhimento de tributos por parte das pessoas jurídicas. Nesse contexto, o art. 3º do Decreto citado apresenta quem são as entidades que possuem acesso às informações apresentadas pelas empresas:

Art. 3º São usuários do Sped:

I - A Secretaria da Receita Federal do Ministério da Fazenda;

II - As administrações tributárias dos Estados, do Distrito Federal e dos Municípios, mediante convênio celebrado com a Secretaria da Receita Federal;

III - Os órgãos e as entidades da administração pública federal direta e indireta que tenham atribuição legal de regulação, normatização, controle e fiscalização dos empresários e das pessoas jurídicas, inclusive imunes ou isentas.

No caso específico da ECF, desde 2014, a sua implementação substituiu a Declaração de Informações Econômico-Fiscais da Pessoa Jurídica (DIPJ). Na ECF, de acordo com a Instrução Normativa RBF nº 1.422, de 19 de dezembro de 2013, são informadas todas as operações que influenciam na apuração do valor devido do Imposto sobre a Renda da Pessoa Jurídica (IRPJ). Com isso, no contexto do imposto de renda, a ECF é a principal declaração apresentada.

Em relação às empresas que são optantes pelo lucro real, um ponto importante que deve ser considerado é que, para esses sujeitos passivos, a ECF corresponde ao preenchimento do Livro de Apuração do Lucro Real e, quanto ao seu prazo de entrega, a IN RBF nº 1.422/2013 determina que deve ser realizada até o último dia útil do mês de julho do ano seguinte ao ano-calendário que se está realizando a apresentação das informações.

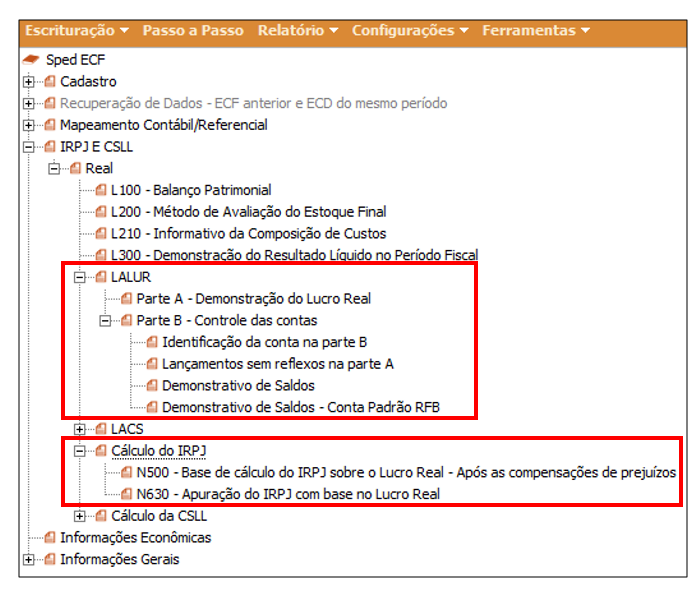

Quanto ao preenchimento dessa declaração, embora ela seja uma obrigatoriedade comum para os regimes tributários do lucro real, lucro presumido e lucro arbitrado, deve-se considerar que o preenchimento desta apresenta especificidades próprias para cada um desses regimes. Além disso, o preenchimento dessa declaração é realizado mediante a inserção de dados em blocos de informação, que são denominados por letras, com exceção do Bloco 0 (bloco inicial), que se refere a informações de abertura do arquivo digital e identificação da pessoa jurídica.

De acordo com o Manual de Orientação do Leiaute 6 da Escrituração Contábil Fiscal (2019), os principais blocos de informação da ECF são os seguintes:

O preenchimento da ECF, em geral, é realizado por meio da geração de um arquivo no software contábil utilizado pela empresa, devido à complexidade apresentada nessa declaração e ao volume de informações que são preenchidas. São raras as situações em que o preenchimento ocorre diretamente no programa gerador. No entanto, principalmente para fins de conferência, é fundamental compreender a sistemática de inserção de dados.

A figura a seguir busca apresentar os grupos de informações que devem ser preenchidos na ECF quando o preenchimento ocorre diretamente no programa gerador, com destaque para campos de inserção das informações que dizem respeito ao preenchimento e controle do e-Lalur e do cálculo de apuração do IRPJ.

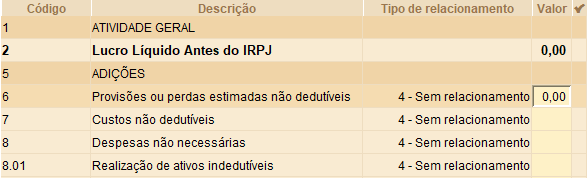

No e-Lalur, a parte A deve ser preenchida com as informações referentes à apuração do IRPJ de acordo com a sistemática de cálculo prevista para as empresas do lucro real, ou seja, partindo do lucro líquido antes dos tributos sobre o lucro, são realizadas as adições e exclusões necessárias para que seja apurado o valor do lucro real tributável da empresa.

Nesse ponto, ressalta-se que a informação sobre o lucro líquido contábil é advinda da importação dos dados que foram informados na ECD da empresa, já as informações sobre as adições e exclusões são controladas no próprio preenchimento da Parte A do e-Lalur. A Figura 2.3 apresenta o Registro M300, com destaque para os campos de preenchimento do lucro líquido antes do IRPJ e alguns exemplos de adições que devem ser realizadas para a apuração do lucro real caso tenham ocorrido no período de apuração.

Como apresentado na Figura 2.3, que demonstra a parte inicial de preenchimento do Registro M300, o programa gerador da ECF apresenta todas as adições previstas na legislação que devem ser realizadas pelas empresas. Nesse mesmo registro de preenchimento, na sequência das adições, são apresentadas todas as possíveis exclusões permitidas para a apuração do lucro real.

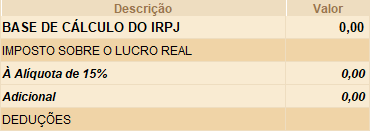

Na sequência, considerando os dados informados sobre o imposto de renda, com base nas informações preenchidas no Bloco M da ECF, o Bloco N demonstra qual foi o resultado do imposto apurado pela empresa no período. A Figura 2.4 apresenta os campos em que a apuração é descrita considerando a base de cálculo apurada, assim como a alíquota e o adicional referente ao IRPJ.

Ainda sobre o preenchimento do e-Lalur na ECF, as informações apresentadas nos campos da Parte B se referem ao controle daquelas contas (ou saldos) que influenciarão a apuração do IRPJ em períodos subsequentes. E quanto ao preenchimento dessa declaração por aquelas empresas que são optantes pelo lucro presumido, as informações de apuração do imposto de renda são apresentadas no Bloco P da ECF, de acordo com as regras próprias para esse regime de tributação.

O preenchimento da ECF deve ser realizado considerando uma convergência de informações com as demais declarações do projeto Sped, sobretudo, em relação àquelas empresas que estão obrigadas a apresentar a Escrituração Contábil Digital (ECD). Essas entidades deverão considerar os saldos apresentados na ECD para o preenchimento inicial da ECF.

Por fim, quanto à ECF, deve-se considerar as pessoas jurídicas que não estão obrigadas a realizar a apresentação, são elas: a) optantes pelo Simples Nacional, nos termos da Lei Complementar nº 123, de 14 de dezembro de 2006; b) órgãos públicos, autarquias e fundações públicas; c) pessoas jurídicas inativas.

Finalizando nosso estudo sobre as declarações que visam apresentar o imposto de renda das pessoas jurídicas, uma importante declaração relacionada a esse imposto é a Declaração do Imposto sobre a Renda Retido na Fonte (DIRF). Nela, que é apresentada tanto por pessoas físicas quanto por pessoas jurídicas, são descritas informações sobre o imposto de renda retido pela fonte pagadora, por exemplo, quanto às retenções de imposto de renda realizadas pelo pagamento de salários.

De acordo com a Receita Federal (BRASIL, 2015), o objetivo da DIRF é fornecer à Secretaria da Receita Federal do Brasil as seguintes informações:

A principal determinação legal que disserta sobre essa declaração é a Instrução Normativa RFB nº 1.915, de 27 de novembro de 2019, na qual é descrito, em seu art. 2º, quem deve realizar a apresentação dessa declaração, sendo as seguintes entidades:

Diferente da ECF, a obrigatoriedade de apresentação da DIRF não está relacionada ao regime tributário da empresa, mas, sobretudo, à ocorrência dos eventos previstos na legislação.

Por exemplo, uma determinada empresa, optante pelo Simples Nacional, em 2019, pagou rendimentos salariais mensais com retenção de imposto de renda na fonte nos seguintes valores:

| Rendimentos tributáveis | 5.000,00 |

| Dependente (1 x 189,59) | 189,59 |

| INSS | 550,00 |

| Base de Cálculo do IRRF | 4.260,41 |

| IRRF (Base de cál. x 22,5%) | 958,59 |

| Parcela a deduzir | 636,13 |

| IR retido na fonte | 322,46 |

| Salário líquido | 4,127,54 |

Essa empresa deverá realizar a apresentação da DIRF, em 2020, informando tanto os valores pagos de rendimentos tributáveis como os valores do imposto de renda retido na fonte que ocorreram no ano anterior.

Quanto à forma de apresentação da DIRF, de acordo com a IN RFB nº 1.915/2019, esta declaração deve ser gerada a partir do programa gerador específico (PGD DIRF) disponibilizado pela Receita Federal. Além disso, no processo de apresentação dessa declaração, deverá ser utilizado o programa Receitanet, disponível no site da Receita Federal. Por fim, quanto ao prazo em que essa declaração deve ser entregue, para as informações referentes ao ano-calendário de 2019, a data final estabelecida para entrega foi 28 de fevereiro de 2020.

Você teve a oportunidade de conhecer as principais obrigações acessórias referentes ao imposto de renda das pessoas jurídicas. Como foi possível notar, em relação a esse tributo, pode haver diversas declarações, com isso, o contínuo estudo e aperfeiçoamento do profissional da contabilidade é fundamental, pois só assim se poderá cumprir adequadamente as diversas obrigatoriedades tributárias.

Nas diversas etapas relacionadas ao recolhimento de impostos, o sujeito passivo, ou seja, o contribuinte, deve se ater, sobretudo, a dois tipos de obrigação: a obrigação principal e a obrigação acessória.

Com base no contexto apresentado, avalie as seguintes asserções e a relação proposta entre elas:

PORQUE

A respeito dessas asserções, assinale a alternativa correta:

Correto!

De acordo com o CTN (BRASIL, 1966), em seu art. 113, a obrigação principal surge com a ocorrência do fato gerador e tem por objeto o pagamento de tributo ou penalidade pecuniária. Já a obrigação acessória decorre da legislação tributária e tem por objeto as prestações, positivas ou negativas, nela previstas.

Tente novamente...

Esta alternativa está incorreta, leia novamente a questão e reflita sobre o conteúdo para tentar outra vez.

Tente novamente...

Esta alternativa está incorreta, leia novamente a questão e reflita sobre o conteúdo para tentar outra vez.

Tente novamente...

Esta alternativa está incorreta, leia novamente a questão e reflita sobre o conteúdo para tentar outra vez.

Tente novamente...

Esta alternativa está incorreta, leia novamente a questão e reflita sobre o conteúdo para tentar outra vez.

O Simples Nacional é um regime simplificado de arrecadação de tributos federais, estaduais e municipais, que tem por objetivo proporcionar um tratamento diferenciado para microempresas e empresas de pequeno porte.

Considerando as principais características das obrigações acessórias do Simples Nacional, analise as afirmativas a seguir:

Considerando o contexto apresentado, é correto o que se afirma em:

Tente novamente...

Esta alternativa está incorreta, leia novamente a questão e reflita sobre o conteúdo para tentar outra vez.

Tente novamente...

Esta alternativa está incorreta, leia novamente a questão e reflita sobre o conteúdo para tentar outra vez.

Correto!

De acordo com a Resolução nº 140, de 22 de maio de 2018, apresentada pelo Comitê Gestor do Simples Nacional (CGSN), a DEFIS deverá ser entregue à Secretaria da Receita Federal do Brasil até o dia 31 de março de cada ano-calendário, de acordo com o módulo disponível no aplicativo do PGDAS-D. No preenchimento mensal do PGDAS-D, são informadas todas as premissas e informações que foram utilizadas para a apuração dos tributos que são recolhidos, de forma única, pelas empresas optantes pelo Simples, inclusive o IRPJ.

Tente novamente...

Esta alternativa está incorreta, leia novamente a questão e reflita sobre o conteúdo para tentar outra vez.

Tente novamente...

Esta alternativa está incorreta, leia novamente a questão e reflita sobre o conteúdo para tentar outra vez.

O regime tributário adotado pelas empresas implica diretamente na forma como a apuração e o recolhimento dos tributos são realizados. Do mesmo modo, gera diversas implicações nas obrigações acessórias que devem ser apresentadas.

Considerando as principais características da Escrituração Contábil Fiscal (ECF), analise as afirmativas a seguir:

Considerando o contexto apresentado, é correto o que se afirma em:

Tente novamente...

Esta alternativa está incorreta, leia novamente a questão e reflita sobre o conteúdo para tentar outra vez.

Tente novamente...

Esta alternativa está incorreta, leia novamente a questão e reflita sobre o conteúdo para tentar outra vez.

Tente novamente...

Esta alternativa está incorreta, leia novamente a questão e reflita sobre o conteúdo para tentar outra vez.

Tente novamente...

Esta alternativa está incorreta, leia novamente a questão e reflita sobre o conteúdo para tentar outra vez.

Correto!

Em relação às empresas que são optantes pelo lucro real, a ECF corresponde ao preenchimento do Livro de Apuração do Lucro Real. De acordo com a IN RBF nº 1.422/2013, a entrega da ECF deve ser realizada até o último dia útil do mês de julho do ano seguinte ao ano-calendário que se está realizando a apresentação das informações. Não estão obrigadas a realizar a apresentação da ECF as seguintes pessoas jurídicas: a) optantes pelo Simples Nacional, nos termos da Lei Complementar nº 123, de 14 de dezembro de 2006; b) órgãos públicos, autarquias e fundações públicas; c) pessoas jurídicas inativas.

BRASIL. Lei nº 5.172, de 25 de outubro de 1966. Dispõe sobre o Sistema Tributário Nacional e institui normas gerais de direito tributário aplicáveis à União, Estados e Municípios. Brasília, DF: Presidência da República, [2020]. Disponível em: https://bit.ly/3dsid5g. Acesso em: 21 ago. 2020.

BRASIL. [Constituição (1988)]. Constituição da República Federativa do Brasil. Brasília, DF: Presidência da República, [2020]. Disponível em: https://bit.ly/3uaWFAy. Acesso em: 21 ago. 2020.

BRASIL. Lei Complementar nº 123, de 14 de dezembro de 2006. Institui o Estatuto Nacional da Microempresa e da Empresa de Pequeno Porte; altera dispositivos das Leis no 8.212 e 8.213, ambas de 24 de julho de 1991, da Consolidação das Leis do Trabalho - CLT, aprovada pelo Decreto-Lei no 5.452, de 1o de maio de 1943, da Lei no 10.189, de 14 de fevereiro de 2001, da Lei Complementar no 63, de 11 de janeiro de 1990; e revoga as Leis no 9.317, de 5 de dezembro de 1996, e 9.841, de 5 de outubro de 1999. Brasília, DF: Presidência da República, [2020]. Disponível em: https://bit.ly/3sF2TIN. Acesso em: 21 ago. 2020.

BRASIL. Decreto nº 6.022, de 22 de janeiro de 2007. Institui o Sistema Público de Escrituração Digital - Sped. Brasília, DF: Presidência da República, [2020]. Disponível em: https://bit.ly/2QUg6zr. Acesso em: 21 ago. 2020.

BRASIL. Ministério da Economia. Instrução Normativa RFB nº 1.422, de 19 de dezembro de 2013. Dispõe sobre a Escrituração Contábil Fiscal (ECF). Brasília, DF: Receita Federal, [2020]. Disponível em: https://bit.ly/3di23eu. Acesso em: 21 ago. 2020.

BRASIL. Ministério da Economia. Declaração do Imposto de Renda Retido na Fonte – Dirf. Brasília, DF: Receita Federal, 2015. Disponível em: https://bit.ly/2PHPKjt. Acesso em: 21 ago. 2020.

BRASIL. Decreto nº 9.580, de 22 de novembro de 2018. Regulamenta a tributação, a fiscalização, a arrecadação e a administração do Imposto sobre a Renda e Proventos de Qualquer Natureza. Brasília, DF: Presidência da República, [2020]. Disponível em: https://bit.ly/3sF4vSR. Acesso em: 21 ago. 2020.

BRASIL. Ministério da Economia. Resolução CGSN nº 140, de 22 de maio de 2018. Dispõe sobre o Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas e Empresas de Pequeno Porte (Simples Nacional). Brasília, DF: CGSN, [2020]. Disponível em: https://bit.ly/31zn7rt. Acesso em: 21 ago. 2020.

BRASIL. Ministério da Economia. Manual do PGDAS-D e DEFIS a partir de 2018. Brasília, DF: Receita Federal, 2019. Disponível em: https://bit.ly/31DB4EA. Acesso em: 31 ago. 2020.

BRASIL. Ministério da Economia. Instrução Normativa RFB nº 1915, de 27 de novembro de 2019. Dispõe sobre a Declaração do Imposto sobre a Renda Retido na Fonte relativa ao ano-calendário de 2019 e a situações especiais ocorridas em 2020 (Dirf 2020) e sobre o Programa Gerador da Dirf 2020 (PGD Dirf 2020). Brasília, DF: Receita Federal, [2020]. Disponível em: https://bit.ly/3wgHXK7. Acesso em: 21 ago. 2020.

BRASIL. Ministério da Economia. Manual de Orientação do Leiaute 6 da ECF - Ano-calendário 2019 e situações especiais do ano-calendário 2020. Brasília, DF: Receita Federal, 2019. Disponível em: https://bit.ly/3waCKUt. Acesso em: 21 ago. 2020.

CEFIS. SPED Fiscal. 2020. Disponível em: https://bit.ly/3sIo9xo. Acesso em: 17 ago. 2020.

SILVA FILHO, G. M. da; SILVA FILHO, P. A. M. da. Nível de Conhecimento dos Contadores em Relação ao Sped: um estudo exploratório por meio da teoria de resposta ao item. Pensar Contábil, v. 18, n. 65, 2016. Disponível em: https://bit.ly/3rF4eOg. Acesso em: 18 ago. 2020.