Comentários

Fonte: Shutterstock.

Deseja ouvir este material?

Áudio disponível no material digital.

Você trabalha em uma empresa de serviços contábeis e possui como responsabilidade o cumprimento de obrigações tributárias, assim como o envio de declarações acessórias. Nesse contexto, deverá realizar a apresentação das declarações inerentes ao projeto SPED de determinada empresa optante pelo lucro real.

Sim. De acordo com a IN nº 1.774/2017, todas as pessoas jurídicas e equiparadas obrigadas a manter escrituração contábil nos termos da legislação comercial devem realizar a apresentação da ECD. Considerando que a empresa em questão é optante pelo lucro real e está ativa em suas atividades, ela não se enquadra nos casos de dispensa de apresentação da ECD.

Sim. Empresas do lucro real estão obrigadas a apresentarem a ECF. Quanto ao relacionamento da ECF com a ECD, os saldos contábeis e a estrutura da escrituração apresentada na ECD, ou seja, na escrituração contábil da empresa, deverão ser importados para dentro da ECF obrigatoriamente. Dessa forma, deve haver uma plena concordância entre as informações apresentadas nessas duas declarações.

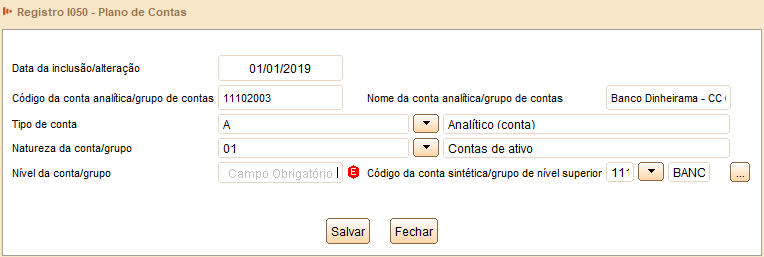

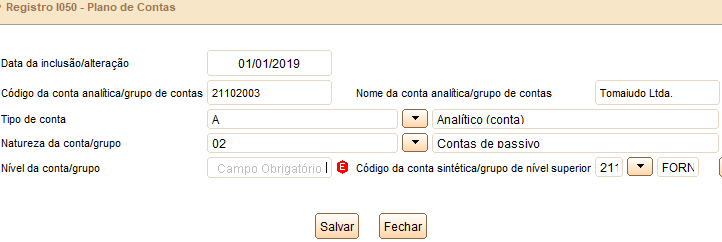

O plano de contas da empresa deverá ser apresentado no Registro I050 – Plano de Contas, no qual deverão ser apresentadas informações, como o nome da conta, o tipo e código no plano de contas. Também, deve ser preenchido se a conta contábil é sintética ou analítica e a natureza da conta (ativo, passivo, patrimônio líquido, etc.).

As demonstrações contábeis advindas da escrituração contábil da empresa serão apresentadas na ECD por meio do Registro J005 – Demonstrações Contábeis, sendo as seguintes demonstrações apresentadas: Demonstração de Lucros e Prejuízos Acumulados (DLPA), Demonstração das Mutações do Patrimônio Líquido (DMPL), Demonstração do Resultado do Exercício (DRE) e Balanço Patrimonial.

Considere agora que você trabalha na contabilidade interna de determinada empresa comercial optante pelo regime tributário do lucro presumido. Realizando o processo de conferência da ECD, surgiu a necessidade de realizar o cadastro de duas novas contas contábeis no plano de contas da empresa, sendo as seguintes:

Diante desse contexto, você precisa demonstrar como deve ser realizado o preenchimento do registro específico da ECD no que se refere à inserção dessas duas novas contas no plano de contas.

A inserção dessas novas contas deverá ser realizada no Registro I050 – Plano de Contas da ECD, conforme apresentado a seguir: