Comentários

Fonte: Shutterstock.

Deseja ouvir este material?

Áudio disponível no material digital.

Caro aluno, na atuação do profissional da contabilidade, é necessário o domínio de diversos conhecimentos. Entre eles, saber como são feitas as principais declarações tributárias é fundamental em muitos casos. Nesse contexto, esta unidade tratará da Declaração de Débitos e Créditos Federais feitas por pessoas jurídicas e da Declaração de Imposto de Renda de pessoas físicas.

Buscando sempre uma abordagem prática, nosso foco será capacitá-lo para a compreensão, o preenchimento, a análise, a execução e a transmissão das declarações mencionadas. Para atingirmos essa finalidade, os conteúdos serão abordados em cada seção. Inicialmente, apresentaremos a legislação de cada declaração e, na sequência, o passo a passo para o preenchimento de cada respectivo sistema. Desse modo, buscaremos atingir o objetivo de que você seja munido não somente do conhecimento teórico mas também se torne capaz de executar adequadamente os processos para o cumprimento de cada declaração estudada.

Nesta primeira unidade, o conteúdo será abordado em três seções. Na primeira delas, veremos a Declaração de Débitos e Créditos Tributários Federais (DCTF). Começaremos estudando os seus aspectos legais, alguns procedimentos relacionados aos tributos federais que devem ser executados antes da DCTF e, por fim, como deve ser operado o programa gerador dessa declaração para o seu correto preenchimento.

Na segunda seção, abordaremos a legislação pertinente à Declaração do Imposto de Renda Pessoa Física. Buscaremos demonstrar quem são as pessoas obrigadas à apresentação, quais são as formas de apresentação dessa declaração, quais são os rendimentos tributáveis, as deduções e a forma de apuração desse imposto para pessoas físicas.

Na terceira seção, continuaremos estudando o Imposto de Renda Pessoa Física, mas com uma abordagem operacional. Veremos as formas e os programas utilizados para a declaração, os regimes de tributação e preenchimento, os procedimentos quando há IR a pagar ou a restituir e os principais tipos de pendências que podem surgir.

Vamos dar início ao aprendizado. Bons estudos!

Caro aluno, na área fiscal ou tributária, o profissional da Contabilidade não deve estar atento somente às obrigações principais, ou seja, a apuração e o recolhimento de tributos, mas também às obrigações acessórias que as empresas devem cumprir, e dentre elas inclui-se a entrega de declarações.

As declarações são um importante instrumento utilizado, sobretudo pela Receita Federal do Brasil, para coibir sonegações e fiscalizar os contribuintes. Nesta seção, você terá a oportunidade de conhecer uma das principais obrigações acessórias referente aos tributos federais: a Declaração de Débitos e Créditos Tributários Federais (DCTF).

Com esse conhecimento, você avançará mais alguns passos para se tornar um profissional da contabilidade plenamente habilitado para o mercado de trabalho, tendo em vista que, no atual cenário de desenvolvimento e aprimoramento tecnológico dos meios de fiscalização, ter um sólido conhecimento de utilização e preenchimento das ferramentas de cumprimento dessas obrigações representa um grande diferencial competitivo.

Visando a esse objetivo, você começará o seu aprendizado conhecendo a legislação, a qual traz as principais determinações de como essa declaração deve ser apresentada, assim como quais pessoas jurídicas e em quais condições elas se encontram obrigadas a apresentarem essa declaração.

Considerando que no mercado de trabalho uma das habilidades mais exigidas é saber aplicar conceitos teóricos na atuação prática, logo após estudar os aspectos legais da DCTF, você avançará as fronteiras do seu conhecimento para os processos de preenchimento das informações exigidas e transmissão da declaração. Sempre com um olhar crítico e multidisciplinar, você conquistará novos conhecimentos analisando de maneira ampla como as demais obrigações acessórias, em conjunto com a DCTF, fornecem uma série de dados aos órgãos de fiscalização.

Para aprimorar o seu conhecimento prático, você acompanhará o caso da empresa TudoBom Comercial Ltda., a qual, preocupada com a possibilidade de sofrer futuros procedimentos de fiscalização, contratou uma empresa de consultoria para elaborar um parecer sobre a conformidade das declarações acessórias informadas. A empresa TudoBom Comercial Ltda. desempenha exclusivamente a atividade comercial, seu regime de apuração é o lucro presumido e a média de faturamento anual é de R$ 30.000.000,00.

Uma das declarações que mais tem gerado dúvidas nos sócios é a DCTF. Eles gostariam de obter um relatório detalhado de quais tributos pagos pela empresa devem ser informados nessa declaração, pois eles notaram, nas declarações anteriormente transmitidas, que alguns tributos não foram incluídos. Além desse ponto, gostariam de ter mais clareza quanto aos prazos e às informações que devem ser declaradas, para que os setores responsáveis pudessem se organizar. Por fim, esses empreendedores questionam também se eles devem providenciar que cada filial apresente a própria declaração, ou se a DCTF deverá ser apresentada de forma unificada pela matriz.

No processo de consultoria, depois de entrevistas com os empregados e proprietários, além do levantamento de informações e relatórios, foram constatadas as seguintes informações sobre a empresa TudoBom Comercial Ltda.:

Uma das declarações que mais tem gerado dúvidas nos sócios é a DCTF, e eles gostariam de obter um relatório detalhado que respondesse às seguintes perguntas:

Imagine que você é o responsável da empresa de consultoria. Com base nos conhecimentos teóricos e práticos adquiridos nesta seção, como você elaboraria o relatório para responder a essas indagações feitas pela empresa TudoBom Ltda.?

Você tem um desafio pela frente, mas, com dedicação ao aprendizado, os resultados serão muito positivos. Bons estudos!

Para cumprir corretamente a entrega de uma declaração, é indispensável conhecer a legislação aplicável a ela. Só assim você poderá compreender todos os requisitos necessários e as informações que devem ser transmitidas, por isso, começaremos nosso estudo sobre a DCTF por seus aspectos legais.

Inicialmente, é necessário fazer uma diferenciação entre a DCTF e a Declaração de Débitos e Créditos Tributários Federais Previdenciários e de Outras Entidades e Fundos, que é mais conhecida pela sigla DCTFweb. A DCTF trata dos tributos federais, como o Imposto de Renda Pessoa Jurídica (IRPJ) e a Contribuição Social Sobre o Lucro Líquido (CSLL). Já a DCTFweb é uma declaração exclusiva para tributos federais previdenciários, sua normatização encontra-se na Instrução Normativa (IN) da Receita Federal do Brasil (RFB) nº 1.787, de 7 de fevereiro de 2018.

Embora existam indícios de que nas próximas atualizações promovidas pela RBF a DCTFweb se tornará mais abrangente e englobará também as informações apresentadas da DCTF, considerando a legislação atual, essas mudanças ainda não ocorreram. Portanto, nesta seção, nosso foco será a DCTF, tendo em vista que essa declaração abrange um maior número de tributos federais, como veremos mais adiante.

A principal disposição legal sobre a DCTF encontra-se na IN RFB nº 1.599, de 11 de dezembro de 2015, e em suas respectivas alterações. Nessa IN são definidas as pessoas jurídicas obrigadas e dispensadas da apresentação, a forma de apresentação, os prazos, os impostos e as contribuições informadas, as penalidades para quem deixar de entregar ou entregar fora dos prazos estabelecidos, entre outros esclarecimentos.

Antes de abordarmos cada um desses pontos da DCTF, convém aludir a importância dessa declaração, pois é por meio dela, junto a outras declarações e obrigações acessórias, que os impostos devidos à União passam por processos de auditoria interna e cruzamento de informações executados pela RFB, a fim de encontrar erros ou inconsistências nas apurações de tributos realizadas pelas empresas. Dessa forma, pode-se afirmar que essa declaração se constitui um dos principais meios de identificar e coibir sonegações ou práticas ilícitas.

Resultados desses cruzamentos de informações foram apresentados pela RFB na 17ª edição da Revista Fato Gerador, uma publicação do próprio órgão, na qual é mostrado que, graças à identificação de grandes contribuintes com informações omissas, incompletas ou com divergência entre os valores apurados e os valores declarados na DCTF, foi possível, durante o ano de 2018, recebimentos e parcelamentos de aproximadamente 133 milhões de reais referentes aos tributos federais mais relevantes (RECEITA FEDERAL, 2019). Com esse exemplo, fica evidente a importância dessa declaração. Mas, quais são as informações que devem ser apresentadas nela?

Você já parou para pensar no quanto a Receita Federal é eficaz no papel de coibir, fiscalizar e identificar inconsistências na cobrança de tributos?

Começaremos abordando o conteúdo que deve constar na DCTF pelos tributos apresentados. De acordo com o art. 6º da IN RFB nº 1.599/2015, os impostos e as contribuições, cujas informações deverão constar na declaração, são os seguintes:

Quanto a esses tributos, os débitos apurados devem ser apresentados mensalmente, bem como os respectivos pagamentos. Desse modo, caso haja débitos não pagos, a pendência de pagamento ficará formalmente reconhecida. A DCTF é apresentada de forma centralizada pela matriz, no entanto os débitos do IPI e da Cide são discriminados por estabelecimento nos campos específicos da própria declaração. Quanto ao prazo de apresentação, essa declaração deve ser apresentada até o 15º (décimo quinto) dia útil do 2º (segundo) mês subsequente ao de ocorrência dos fatos geradores.

Na DCTF, os débitos de IPI e da Cide deverão ser apresentados por estabelecimento, por exemplo, caso determinada empresa industrial tenha filiais, no preenchimento da DCTF da matriz deverão constar os débitos de IPI de cada estabelecimento, não sendo necessário uma declaração para cada filial.

Você verificará agora as pessoas jurídicas obrigadas a entregar a DCTF. Essa definição encontra-se no art. 2º da IN RFB nº 1.599/2015, que já mencionamos anteriormente, onde está prevista a obrigatoriedade para as seguintes pessoas jurídicas:

Ainda quanto às pessoas jurídicas obrigadas a essa declaração, dois pontos da IN RFB nº 1599/2015 são importantes de serem mencionados: a) são consideradas unidades gestoras de orçamento aquelas que são autorizadas a executar parcela do orçamento da União, dos estados, dos municípios ou do Distrito Federal; b) as sociedades constituídas como Sociedade em Conta de Participação devem ter suas informações apresentadas na DCTF pelo sócio ostensivo, em sua própria declaração.

Outro ponto especificado no documento, em seu art. 3º, são as pessoas jurídicas dispensadas de apresentar a DCTF, dentre elas, vale destacar, as Microempresas (ME) e as Empresas de Pequeno Porte (EPP) enquadradas no Simples Nacional, com exceção desse mesmo tipo de empresa que esteja sujeita ao pagamento da Contribuição Previdenciária sobre a Receita Bruta (CPRB) enquanto não estiver obrigada à entrega da DCTFWeb. Essas MEs e EPPs obrigadas deverão informar na DCTF os valores relativos à própria CPRB, ao Imposto de Renda relativo aos rendimentos ou ganhos líquidos auferidos em aplicações de renda fixa ou variável, ao Imposto de Renda relativo aos ganhos de capital auferidos na alienação de bens do ativo permanente, assim como a contribuição para o PIS/Pasep, a Cofins e o IPI incidentes na importação de bens e serviços.

As pessoas jurídicas obrigadas à apresentação da DCTF que deixarem de apresentar a declaração no prazo estabelecido ou apresentarem de forma incorreta ou omissa serão intimadas pela RFB a apresentarem a declaração original ou fornecerem esclarecimentos, ficando sujeitas a serem penalizadas com multa, conforme previsão legal.

As empresas enquadradas no Simples Nacional estão dispensadas de apresentar a DCTF, mas não em todos os casos, portanto fique atento.

Aquelas que pagam a Contribuição Previdenciária sobre a Receita Bruta (CPRB), nos termos dos incisos IV e VII do caput do art. 7º da Lei nº 12.546, de 14 de dezembro de 2011, enquanto não obrigadas à entrega da DCTFweb, devem apresentar a DCTF.

No próximo tópico, você conhecerá o programa gerador de apresentação da DCTF. Esse software é disponibilizado pela RFB para que as empresas possam cumprir a obrigação de entrega dessa declaração. Atualmente, o download pode ser feito acessando a página da Receita Federal.

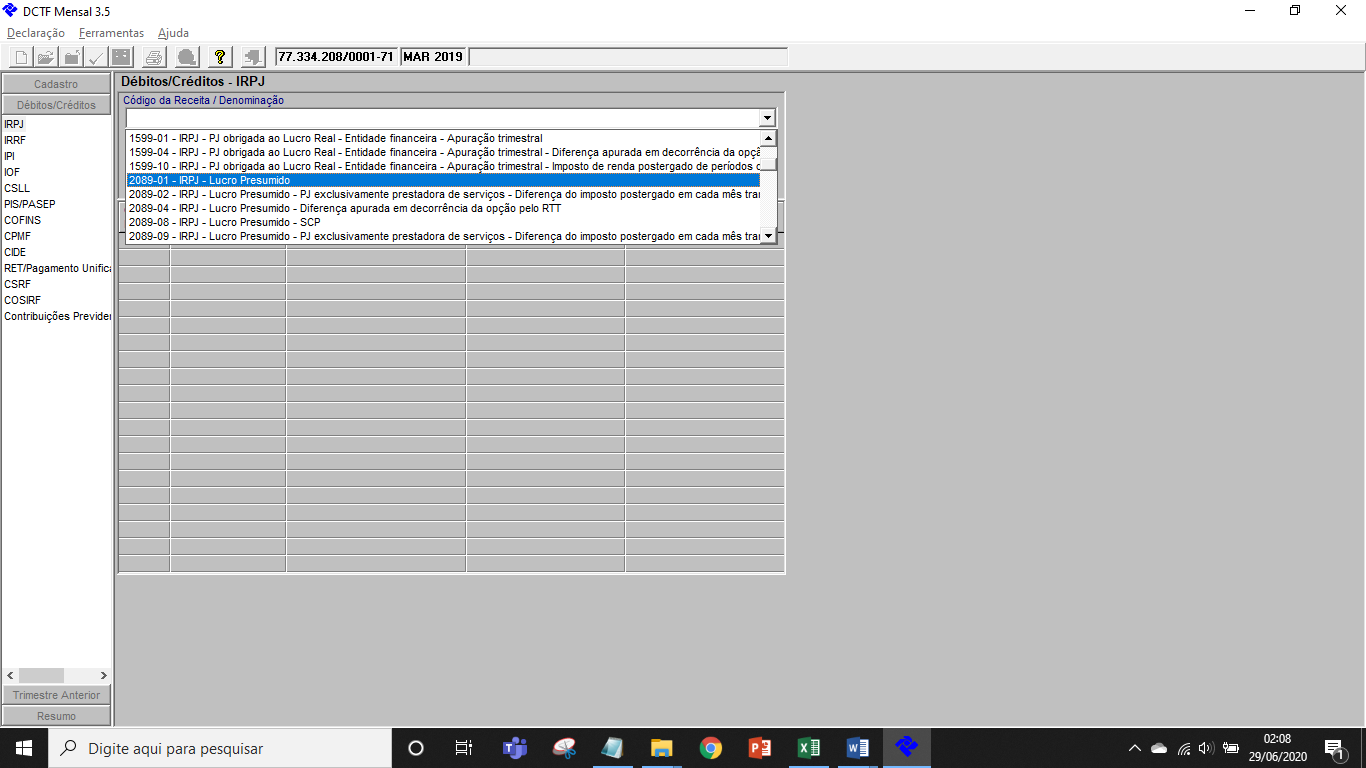

Após ter instalado devidamente o PGD da DCTF, você poderá fazer o preenchimento da declaração e o seu respectivo envio por meio da internet, mas, antes disso, deverá fazer o cadastro da empresa no programa. Nessa etapa, é fundamental que os dados apresentados sejam fidedignos à situação jurídica da empresa. Na sequência, faça o preenchimento referente aos débitos e créditos dos tributos federais que se referem ao período de apresentação da declaração. A Figura 1.1, a seguir, mostra como os tributos aparecem para serem preenchidos na declaração.

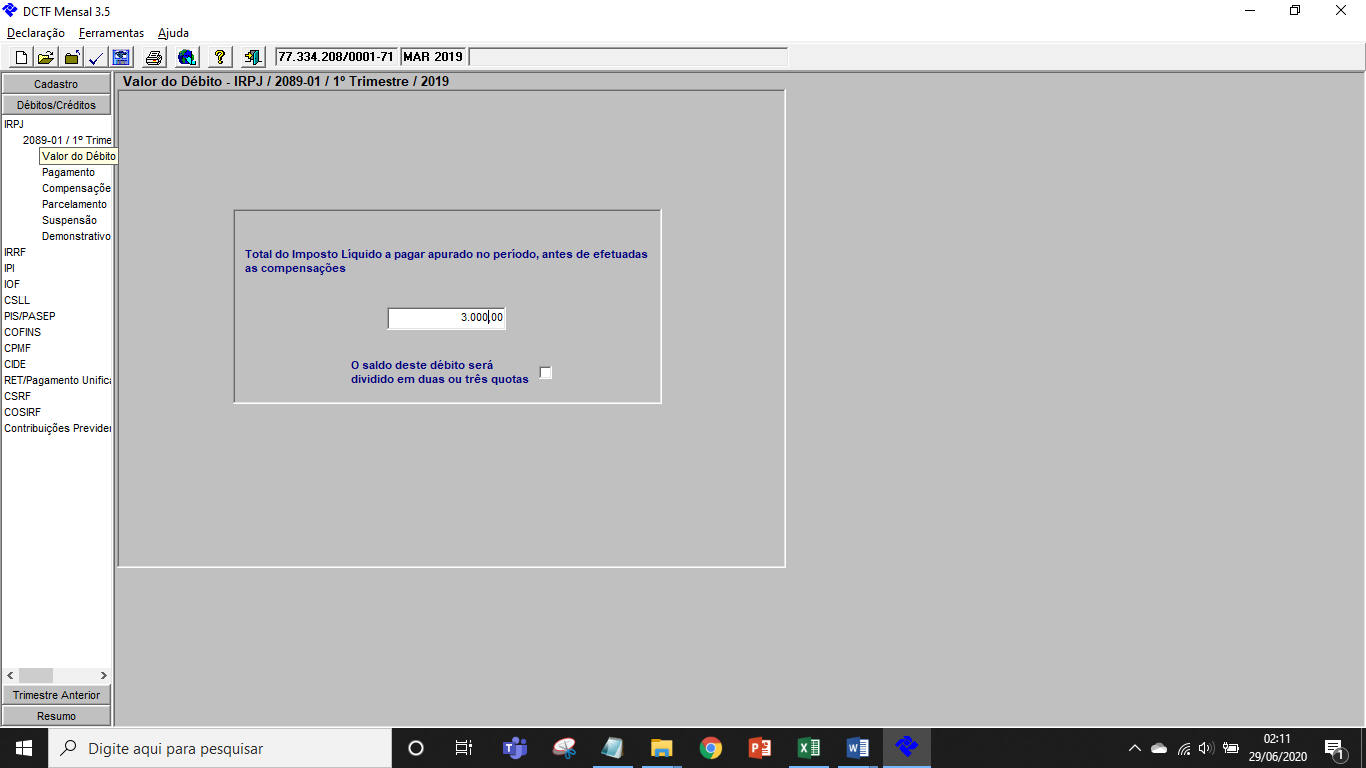

Como mostrado na Figura 1.1, na esquerda da tela de preenchimento dos débitos e créditos, deve-se escolher o tributo e, na sequência, o Código da Receita do tributo. Para exemplificarmos, preencheremos as informações do IRPJ referente ao primeiro trimestre de 2019 e apurado pelo regime do lucro presumido (Código da Receita 2089 – 01 – IRPJ – Lucro Presumido). A Figura 1.2 apresenta o próximo passo para o preenchimento:

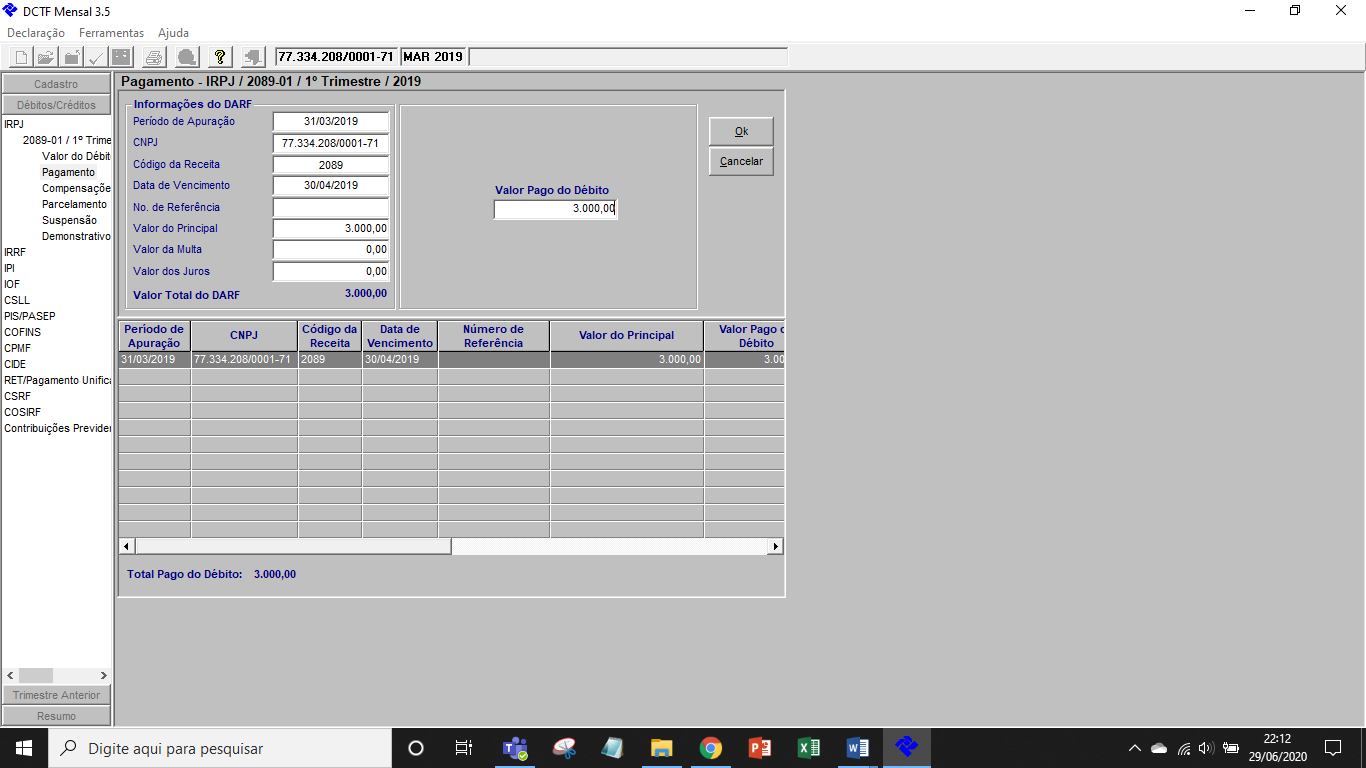

Após selecionar qual tributo está sendo declarado e qual o seu respectivo código, deve ser informado o valor do débito, ou seja, o total líquido a pagar no período de apuração, que, no nosso exemplo, no primeiro trimestre de 2019, foi um total de R$ 3.000,00. Na sequência, como apresentado na Figura 1.3, deve-se fazer o preenchimento dos pagamentos que foram realizados pela empresa.

Para informar o crédito do tributo, ou seja, o seu pagamento, você deverá ater-se quanto às informações que constam no Documento de Arrecadação de Receitas Federais (DARF) que foi efetivamente pago pela empresa. O DARF pode ser gerado tanto por sistemas contábeis, nos quais são feitas as escriturações da empresa, quanto pelo programa fornecido pela RFB, o Programa Sicalc. Ele é disponibilizado em duas versões: uma que pode ser instalada no computador para a geração e impressão do DARF e outra que pode ser acessada pela internet (Sicalcweb) e possui as mesmas finalidades. O Sicalcweb pode ser encontrado na página da Receita Federal.

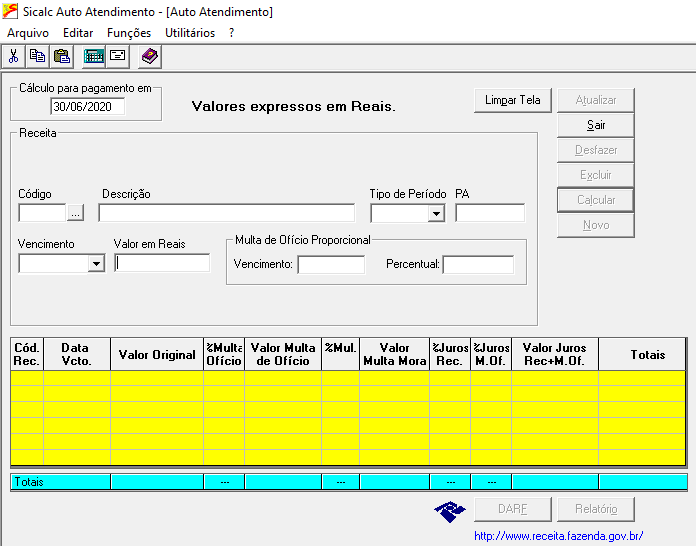

Quanto ao Programa Sicalc, uma vez instalado no computador, para o correto preenchimento e geração do DARF, é fundamental que a apuração do tributo tenha sido realizada corretamente, tendo em vista que o programa não faz a apuração do valor principal a pagar, mas somente gera o documento para que esse possa ser recolhido. A tela principal de preenchimento do Programa Sicalc é apresentada na Figura 1.4.

Para a utilização do Programa Sicalc, o primeiro campo a ser preenchido é o Código da Receita do tributo. Esse código é o mesmo que posteriormente será impresso do DARF e que deverá ser utilizado no lançamento do pagamento do tributo na DCTF, como vimos anteriormente.

Após ser selecionado o código do tributo, os demais campos a serem preenchidos devem seguir rigorosamente as informações apuradas pela contabilidade tributária. Tanto quanto aos valores como em relação aos prazos de pagamento dos tributos aos quais a empresa está sujeita, de acordo com o seu regime de tributação.

Uma vantagem que deve ser destacada quanto à utilização do Sicalc é o fato de o programa realizar o cálculo dos valores que devem ser acrescidos ao valor principal do tributo quando este não é pago no prazo estabelecido pela legislação, ou seja, os valores referentes a juros e multa. Para o cálculo desses dois acréscimos legais, deve-se tomar como ponto de partida a data de vencimento do tributo. A multa, que tem um caráter estritamente punitivo, a fim de desestimular o pagamento fora do prazo, deve ser calculada, segundo determinação da Receita Federal, da seguinte forma:

1º) Calcula-se o percentual da multa de mora a ser aplicado:

- 0,33% por dia de atraso, limitada a 20%.

- O número dos dias em atraso é calculado somando-se os dias, iniciando-se a contagem no primeiro dia útil a seguir do vencimento do tributo, e finalizando-a no dia em que ocorrer o seu pagamento. Se o percentual encontrado for maior que 20%, abandoná-lo e utilizar 20% como multa de mora.

2º) Aplica-se o percentual da multa de mora sobre o valor do tributo ou contribuição devido.

Quanto aos juros de mora, a principal função desse acréscimo legal, além do caráter punitivo, é corrigir a variação do dinheiro ao logo do tempo, tendo em vista que se trata de um acréscimo a um pagamento de tributo em atraso. De acordo a Receita Federal, para o cálculo dos juros, deve-se observar os seguintes passos:

1º) Calcula-se a alíquota do juro de mora:

- Soma-se a taxa Selic desde a do mês seguinte ao do vencimento do tributo ou contribuição até a do mês anterior ao do pagamento, e acrescenta-se a esta soma 1% referente ao mês de pagamento.

- Não há cobrança de juros de mora para pagamentos feitos dentro do próprio mês de vencimento Ex: tributo vence em 14/11, se pagar até 30/11, não pagará juros de mora, apenas a multa de mora.

2º) Aplica-se a taxa do juro de mora sobre o valor do tributo ou contribuição devido.

Ainda sobre os pagamentos lançados na DCTF, a declaração permite que se informem, quando houver, as compensações, os parcelamentos ou as suspensões. Essas informações devem ser preenchidas quando esses eventos realmente tiverem ocorrido. Vale lembrar que a DCTF é uma declaração acessória de tributos federais que será posteriormente verificada e auditada pela RFB.

Por fim, na DCTF, também devem ser apresentados os dados referentes ao IRPJ e à CSLL na aba “trimestre anterior”. Esses tributos apresentam as mesmas características de preenchimento já mencionadas nesta seção.

Após o preenchimento da declaração, para finalizá-la e cumprir com a sua obrigatoriedade, são necessários alguns passos. Deve-se, na sequência, fazer a verificação de pendências (e correções, se houver), gravação de uma cópia de segurança, transmissão da declaração para a RFB (via internet) e a impressão do recibo de entrega.

Nesta seção, você teve a oportunidade de conhecer os principais processos relacionados ao preenchimento e à entrega da Declaração de Débitos e Créditos Tributários Federais (DCTF). Estudamos as pessoas jurídicas obrigadas a apresentarem a declaração, os tributos federais que devem ser incluídos nela, os prazos e as demais características. Conhecemos também a importância dessa declaração e a atuação da Receita Federal no processo de fiscalização e auditoria dos tributos devidos.

Esse conhecimento ajudará você a estar pronto para a sua atuação profissional, no entanto, considerando as constantes mudanças e atualizações na legislação tributária e na forma estipulada pelos órgãos competentes quanto ao cumprimento de obrigações acessórias, mantenha-se sempre atualizado, busque se informar e amplie os seus conhecimentos.

O Simples Nacional é um sistema idealizado para facilitar o cumprimento dos deveres contábeis e fiscais de algumas empresas. Dentre as particularidades dos optantes por esta modalidade, consta a dispensa da apresentação da Declaração de Débitos e Créditos Tributários Federais (DCTF), no entanto há exceções.

Com base nas informações apresentadas, avalie as seguintes asserções e a relação proposta entre elas:

PORQUE

A respeito dessas asserções, assinale a alternativa correta:

Tente novamente...

Esta alternativa está incorreta, leia novamente a questão e reflita sobre o conteúdo para tentar outra vez.

Tente novamente...

Esta alternativa está incorreta, leia novamente a questão e reflita sobre o conteúdo para tentar outra vez.

Tente novamente...

Esta alternativa está incorreta, leia novamente a questão e reflita sobre o conteúdo para tentar outra vez.

Tente novamente...

Esta alternativa está incorreta, leia novamente a questão e reflita sobre o conteúdo para tentar outra vez.

Correto!

As duas asserções são falsas, pois, de acordo com a IN da RFB nº 1599, de 11 de dezembro de 2015, não estão dispensadas da apresentação da DCTF as ME e as EPP enquadradas no Simples Nacional que estejam sujeitas ao pagamento da Contribuição Previdenciária sobre a Receita Bruta (CPRB) nos termos dos incisos IV e VII do caput do art. 7º da Lei nº 12.546, de 14 de dezembro de 2011, enquanto não obrigadas à entrega da DCTFweb.

Um dos primeiros entendimentos que o profissional da contabilidade deve ter quanto a uma pessoa jurídica e suas declarações diz respeito à previsão da obrigatoriedade ou não de tal empresa entregar a declaração. Quanto à Declaração de Débitos e Créditos Tributários Federais (DCTF), no art. 2º da IN RFB nº 1599, de 2015, estão descritas as pessoas jurídicas obrigadas a apresentar tal declaração.

Considerando o contexto apresentado, analise as afirmativas a seguir:

Assinale a alternativa que apresenta apenas pessoas jurídicas obrigadas a apresentarem a DCTF:

Tente novamente...

Esta alternativa está incorreta, leia novamente a questão e reflita sobre o conteúdo para tentar outra vez.

Tente novamente...

Esta alternativa está incorreta, leia novamente a questão e reflita sobre o conteúdo para tentar outra vez.

Correto!

De acordo com o art. 3º da IN RFB nº 1.599, de 11 de dezembro de 2015, estão dispensadas da apresentação da DCTF as Microempresas (ME) e as Empresas de Pequeno Porte (EPP) enquadradas no Simples Nacional, no entanto existem exceções previstas nesse mesmo artigo.

As demais entidades, apresentadas nas afirmativas I, II e III, estão obrigadas a apresentarem a DCTF, conforme o art. 2º da IN RFB nº 1.599, de 2015.

Tente novamente...

Esta alternativa está incorreta, leia novamente a questão e reflita sobre o conteúdo para tentar outra vez.

Tente novamente...

Esta alternativa está incorreta, leia novamente a questão e reflita sobre o conteúdo para tentar outra vez.

Além das formas de apresentação, dos prazos e das penalidades por descumprimento, um dos aspectos previstos para a Declaração de Débitos e Créditos Tributários Federais (DCTF) diz respeito aos impostos que devem ser declarados, os quais estão citados no art. 6º da IN RFB nº 1.599/2015.

Considerando os impostos que devem ser declarados na DCTF, julgue as seguintes afirmativas como verdadeiras (V) ou falsas (F):

Assinale a alternativa que apresenta a sequência correta:

Tente novamente...

Esta alternativa está incorreta, leia novamente a questão e reflita sobre o conteúdo para tentar outra vez.

Tente novamente...

Esta alternativa está incorreta, leia novamente a questão e reflita sobre o conteúdo para tentar outra vez.

Tente novamente...

Esta alternativa está incorreta, leia novamente a questão e reflita sobre o conteúdo para tentar outra vez.

Tente novamente...

Esta alternativa está incorreta, leia novamente a questão e reflita sobre o conteúdo para tentar outra vez.

Correto!

A Declaração de Débitos e Créditos Tributários Federais (DCTF) destina-se aos tributos federais; o Imposto sobre Circulação de Mercadorias e Serviços (ICMS) é de competência estadual; e o Imposto sobre a Propriedade Predial e Territorial Urbana (IPTU) é de competência municipal. Além de eles não estarem previstos no art. 6º da IN RFB nº 1.599/2015.

BRASIL. Lei nº 5.172, de 25 de outubro de 1966. Dispõe sobre o Sistema Tributário Nacional e institui normas gerais de direito tributário aplicáveis à União, Estados e Municípios. Brasília, DF: Presidência da República, [2020]. Disponível em: https://bit.ly/39y1lc6. Acesso em: 20 out. 2019.

BRASIL. [Constituição (1988)]. Constituição da República Federativa do Brasil. Brasília, DF: Presidência da República, [2020]. Disponível em: https://bit.ly/3uaWFAy. Acesso em: 28 out. 2020.

BRASIL. Ministério da Economia. Instrução Normativa RFB nº 1599, de 11 de dezembro de 2015. Dispõe sobre a Declaração de Débitos e Créditos Tributários Federais (DCTF). Brasília, DF: Receita Federal, [2020]. Disponível em: https://bit.ly/3rDujNK. Acesso em: 28 out. 2020.

BRASIL. Ministério da Economia. Instrução Normativa RFB nº 1787, de 7 de fevereiro de 2018. Dispõe sobre a Declaração de Débitos e Créditos Tributários Federais Previdenciários e de Outras Entidades e Fundos (DCTFWeb). Brasília, DF: Receita Federal. [2020]. Disponível em: https://bit.ly/3mJcRVL. Acesso em: 28 out. 2020.

BRASIL. Ministério da Economia. Pagamento em atraso. Brasília, DF: Receita Federal, 2015. Disponível em: https://bit.ly/2OfjwvK. Acesso em: 13 jul. 2020.

RECEITA FEDERAL. Fato Gerador, v. 17, n. 1, dez. 2019. Disponível em: https://bit.ly/3wcN12h. Acesso em: 30 jun. 2020.