Comentários

Fonte: Shutterstock.

Deseja ouvir este material?

Áudio disponível no material digital.

Você foi desafiado a elaborar um relatório, no qual conste:

Seu relatório, portanto, deverá ser elaborado da seguinte forma:

Durante o processo de conferência das movimentações do livro caixa, foram identificados os lançamentos efetuados, comparados com os documentos de comprovação, e conferida a existência do saldo em dinheiro que constava no relatório.

Ao levantar o valor físico do dinheiro disponível, chegou-se a um montante diferente daquele que deveria existir em função dos registros no relatório de caixa. A diferença apurada foi de R$ 80,00.

Passamos, então, à busca pela origem do problema, sendo que, para tanto, fizemos um questionamento ao funcionário responsável pelo controle daquele caixa.

Durante o processo de entrevista com o funcionário, ele se lembrou do que ocorrera: ele se enganou ao dar o troco relativo a uma venda de R$ 19,99. Ao invés de retornar como troco a quantia de R$ 0,01, por conta do recebimento de uma nota de R$ 20,00, ele acabou retornando o valor de R$ 80,01 de forma equivocada, ao achar que o valor dado pelo cliente para o pagamento foi de R$ 100,00, e não de R$ 20,00, como havia ocorrido.

Verificou-se que a baixa do custo da venda em questão foi feita utilizando o último valor de compra da respectiva mercadoria, ou seja, o valor de R$ 11,50.

De acordo com o critério de avaliação dos estoques, a baixa deveria ter sido feita pelo custo médio ponderado, cujo valor calculado é de R$ 9,50.

Desta forma, observou-se uma diferença maior no custo das mercadorias vendidas de R$ 2,00, impactando negativamente a rentabilidade da respectiva venda.

Após a identificação da causa da diferença, passamos a conversar com o gerente da loja, para saber qual é o procedimento da empresa diante do problema relatado.

O gerente esclareceu que existe um aditivo contratual de trabalho, assinado por todos que operam numerários dentro da empresa, declarando ciência de que, em caso de falta de dinheiro no caixa, o respectivo valor será descontado na folha de pagamento.

Desta forma, a solução para o problema envolverá a emissão de um recibo, que deverá ser assinado pelo funcionário, pela empresa e por duas testemunhas, a fim de possibilitar e documentar o desconto na folha de pagamento.

Para a solução do problema identificado, sugere-se a correção do lançamento de baixa por meio do registro de um ajuste relativo à diferença encontrada.

Como a origem do problema foi uma falha do controle interno, sugere-se a revisão do processo e o treinamento dos envolvidos, para que a ficha de controle de estoques seja atualizada a cada nova operação envolvendo mercadorias. Também, recomenda-se o aumento da frequência de conciliação e avaliação do controle de estoques até que sua atualização e eficácia estejam estabilizadas.

Para a regularização dos valores envolvidos na contabilidade, deverá ser efetuado o seguinte lançamento, devidamente amparado pelo recibo mencionado no item anterior:

Data: xx/xx/xx.

Débito: desconto de salários por responsabilidade técnica (AC).

Crédito: caixa (AC).

Histórico: desconto autorizado pelo funcionário, em virtude de responsabilidade sobre a gestão de recursos financeiros, conforme aditivo contratual de trabalho, cláusula “x”, assinado em xx/xx/xx.

Valor: R$ 80,00.

A partir do respectivo lançamento, o saldo da conta caixa (Ativo Circulante – AC) passará a ser o mesmo do montante de recursos financeiros apurados fisicamente.

Também, será constituída uma conta de direito, para que a empresa possa efetuar o desconto na folha de pagamento: desconto de salários por responsabilidade técnica (Ativo Circulante-AC).

Para a regularização dos valores envolvidos na contabilidade, deverá ser efetuado o seguinte lançamento, devidamente amparado pelo controle de estoques atualizado:

Data: xx/xx/xx.

Débito: estoque de mercadorias (AC).

Crédito: custo das mercadorias vendidas (CR).

Histórico: correção da baixa de estoques por venda realizada em xx/xx/xx, conforme nota fiscal ***, efetuada pelo valor de R$ 11,50, quando, na verdade, conforme a ficha de controle de estoques, o valor do custo médio ponderado na data era de R$ 9,50.

Valor: R$ 2,00.

A partir do lançamento de correção, o valor dos custos nas Contas de Resultado (CR) será reduzido em R$ 2,00, enquanto o estoque da mercadoria no Ativo Circulante (AC) aumentará na mesma proporção, respeitando, assim, o valor do custo médio ponderado.

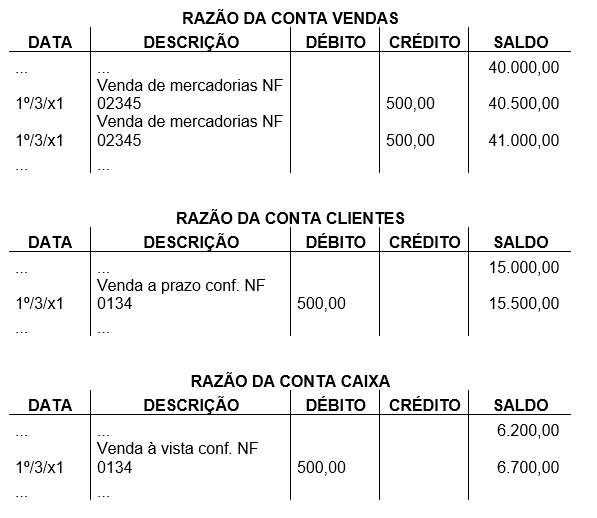

Durante o processo de conferência, o contador de uma empresa industrial identificou que o saldo do relatório de caixa não estava condizente com o saldo apresentado no razão da conta caixa.

Após a investigação, foi observado que o motivo da diferença foi um lançamento em duplicidade, conforme pode ser visto na Tabela 3.3 a seguir.

Observa-se pela análise da Tabela 3.3 que houve um lançamento em duplicidade relativo à nota fiscal 02345. Um lançamento envolveu o registro como se a venda fosse à vista (caixa), e outro considerou esta venda com sendo a prazo (clientes).

Ao analisar a nota fiscal, você verificou que a venda foi a prazo.

Seu desafio é fazer a descrição do problema e efetuar o lançamento contábil necessário para resolver o problema de inconsistência.

Descrição do problema

Como se pode observar na Tabela 3.3, o lançamento em duplicidade ocorreu na conta venda de mercadorias, gerando duas contrapartidas: uma no caixa, como se fosse uma venda à vista, e outra em clientes, como de fato foi a venda, ou seja, a prazo.

Procedimento contábil

Para a regularização dos valores envolvidos na contabilidade, deverá ser efetuado o seguinte lançamento, devidamente amparado pelos papéis de trabalho que evidenciam o erro.

Data: xx/xx/xx.

Débito: vendas (R).

Crédito: caixa (AC).

Histórico: estorno de lançamento duplicado, conforme papel de trabalho número xyz, datado de xx/xx/xx, demonstrando que a conta caixa recebeu um lançamento indevido de venda à vista, quando, na verdade, a venda foi efetuada a prazo. Ambos os lançamentos foram executados pela contabilidade, gerando uma diferença de R$ 500,00 entre o razão contábil e o relatório de controle administrativo da conta caixa.

Valor: R$ 500,00.