Comentários

Fonte: Shutterstock.

Deseja ouvir este material?

Áudio disponível no material digital.

Caro aluno, nosso contato com as informações relativas à situação patrimonial e de resultado das organizações se dá a partir da leitura das demonstrações financeiras.

Quando vemos um Balanço Patrimonial ou uma Demonstração do Resultado do Exercício, publicados por empresas de capital aberto, por exemplo, estamos visualizando o produto final de um processo que envolve várias etapas e a aplicação de técnicas específicas.

O processo contábil envolve a coleta de dados, a sua organização, o seu registro, além de conciliações e conferências dos lançamentos executados pela contabilidade.

Todas essas etapas precedem o processamento dos dados e, finalmente, o levantamento das demonstrações contábeis financeiras. São elas que consolidam os reflexos dos fatos que deram origem aos dados coletados pela contabilidade.

Quando um fato contábil ocorre, por consequência da atividade organizacional, seus reflexos sobre o patrimônio, ou sobre o resultado das entidades, somente serão avaliados quando estes estiverem devidamente reconhecidos pela contabilidade. Os reflexos dos fatos contábeis são percebidos quando eles são evidenciados nas demonstrações financeiras, mas os fatos em si podem ser também avaliados em documentos e registros preliminares, como é o caso dos lançamentos no Livro Diário e no Livro Razão.

Diante do reconhecimento destes aspectos, precisamos entender o papel de cada instrumento utilizado pela contabilidade, além das ações que visam à garantia da correção e eficácia do registro, do processamento e da emissão dos relatórios.

O processo contábil contempla a escrituração, a emissão e o arquivamento do Livro Diário e do Livro Razão, pois são eles os instrumentos pelos quais será possível a pesquisa sobre os fatos ocorridos, seus registros e seus reflexos sobre o patrimônio das entidades ao longo do tempo.

É por isso que esta seção tratará separadamente de cada fase do processo contábil envolvendo: as formas de lançamento e suas respectivas correções quando necessárias; a elaboração e emissão do Livro Diário e o cumprimento de suas formalidades; a emissão do Livro Razão e o cumprimento de suas formalidades.

Em mais uma fase do processo de seleção que está participando, você será submetido a um teste envolvendo um ciclo de registro de fatos patrimoniais.

O responsável pelo processo de seleção da empresa lhe apresentou um Balancete de Verificação, conforme demonstrado no Quadro 4.21.

| BALANCETE DE VERIFICAÇÃO | |||||

| Código | Descrição | Saldos | |||

| Devedor | Credor | ||||

| 1.1.1.002 | Bancos conta movimento | 120.300,00 | |||

| 1.1.2.001 | Duplicatas a receber | 320.600,00 | |||

| 1.1.3.001 | Estoque de mercadorias | 184.100,00 | |||

| 2.1.1.001 | Fornecedores | 340.300,00 | |||

| 2.1.5.001 | Impostos a recolher | 41.800,00 | |||

| 2.1.6.003 | Empréstimos e financiamentos | 71.900,00 | |||

| 2.3.1.001 | Capital Subscrito | 221.000,00 | |||

| 2.3.1.002 | (-) Capital a integralizar | 50.000,00 | |||

| TOTAIS | 675.000,00 | 675.000,00 | |||

Além do Balancete de Verificação, foram apresentados alguns fatos contábeis da empresa que devem ser registrados por você, tanto no Livro Diário como no Livro Razão.

Fatos

Seu desafio é efetuar os lançamentos destes fatos no Livro Diário e, na sequência, registar o Livro Razão, conforme os modelos apresentados no Quadro 4.22 e Quadro 4.23.

| SIC - LIVRO DIÁRIO | |||||

| Data | Conta devedora | Conta credora | Histórico | Documento | Valor |

| __ | __ | __ | __ | __ | __ |

| __ | __ | __ | __ | __ | __ |

| __ | __ | __ | __ | __ | __ |

| __ | __ | __ | __ | __ | __ |

| __ | __ | __ | __ | __ | __ |

| __ | __ | __ | __ | __ | __ |

| __ | __ | __ | __ | __ | __ |

| __ | __ | __ | __ | __ | __ |

| SIC - LIVRO RAZÃO | |||||||

| CÓDIGO: | CONTA: | ||||||

| DATA | HISTÓRICO | MOVIMENTAÇÕES | SALDO | ||||

| DOC. | DÉBITO | CRÉDITO | D/C | VALORES | |||

| __ | __ | __ | __ | __ | __ | __ | |

| __ | __ | __ | __ | __ | __ | __ | |

| __ | __ | __ | __ | __ | __ | __ | |

| __ | __ | __ | __ | __ | __ | __ | |

Depois de efetuados os respectivos registros nos dois livros contábeis, você deverá apresentar o Balancete de Verificação atualizado utilizando o mesmo modelo apresentado no Quadro 4.21.

Os conteúdos aos quais você terá acesso nesta seção são fundamentais para a compreensão do processo contábil, mas principalmente, para a garantia da qualidade das informações produzidas pelo profissional no exercício de suas atividades. Não perca a oportunidade de estudá-los e praticá-los, afinal, a qualidade de sua formação depende disso.

Caro aluno, a fase de registro dos fatos patrimoniais consiste em uma etapa fundamental do processo contábil, sem ele não seria possível a elaboração das demonstrações financeiras.

Em se tratando de algo tão importante, deve fazer parte do processo de conciliação e conferência contábil, necessário para garantir a qualidade das informações sobre a situação patrimonial e de resultado das entidades.

Sob esta perspectiva, podemos afirmar que sem o registro dos fatos contábeis a contabilidade não é capaz de atingir seu principal objetivo: controlar o patrimônio evidenciando as informações sobre a situação patrimonial e de resultado das entidades.

Esta etapa do processo contábil é realizada a partir da escrituração de dois importantes livros contábeis: o Livro Diário e o Livro Razão, ambos obrigatórios.

Embora o principal objeto de conciliação seja o saldo das contas, este deriva das movimentações registradas por meio dos lançamentos contábeis. É por este motivo que é necessário conhecer detalhadamente as etapas que compreendem a elaboração do Livro Diário. É neste livro que os lançamentos são registrados preliminarmente à apuração dos saldos atualizados das contas que serão avaliados, por meio do Livro Razão, durante o processo conciliatório e de conferência contábil.

O registro dos fatos contábeis é feito a partir dos lançamentos no Livro Diário. Estes lançamentos devem ser executados respeitando as formalidades definidas na legislação, em especial nas normas de procedimentos contábeis.

Bonho, Silva e Alves (2019) consideram o Livro Diário como o instrumento de registro dos fatos contábeis, permitindo à entidade acompanhar seu histórico de movimentações patrimoniais. Para que haja a padronização nos lançamentos contábeis, as contas são organizadas no Plano de Contas, sendo que as nomenclaturas de grupos e contas são acompanhadas dos respectivos códigos que serão utilizados para a inserção das contas a débito e a crédito durante o lançamento no Sistema de Informações Contábeis (SIC).

O Quadro 4.24 traz um exemplo de Plano de Contas do Ativo.

| PLANO DE CONTAS | |||||

| Código | Descrição | Cód. Reduzido | |||

| 1 | ATIVO | ||||

| 1.1 | Circulante | ||||

| 1.1.1 | Disponível | ||||

| 1.1.1.001 | Caixa | A1 | |||

| 1.1.1.002 | Bancos conta Movimento | A2 | |||

| 1.1.2 | Direitos | ||||

| 1.1.2.001 | Duplicatas a receber | A3 | |||

| 1.1.2.002 | Adiantamento a fornecedores | A4 | |||

O Quadro 4.24 demonstra os códigos das contas e o código reduzido. Este último é utilizado para simplificar e agilizar o registro dos fatos patrimoniais.

O SIC permite a emissão do Livro Diário a partir da parametrização quanto ao número sequencial do livro, termos de abertura e fechamento, paginação e elementos que deverão fazer parte dele, conforme determina a ITG 2000 (R1) (CFC, 2014).

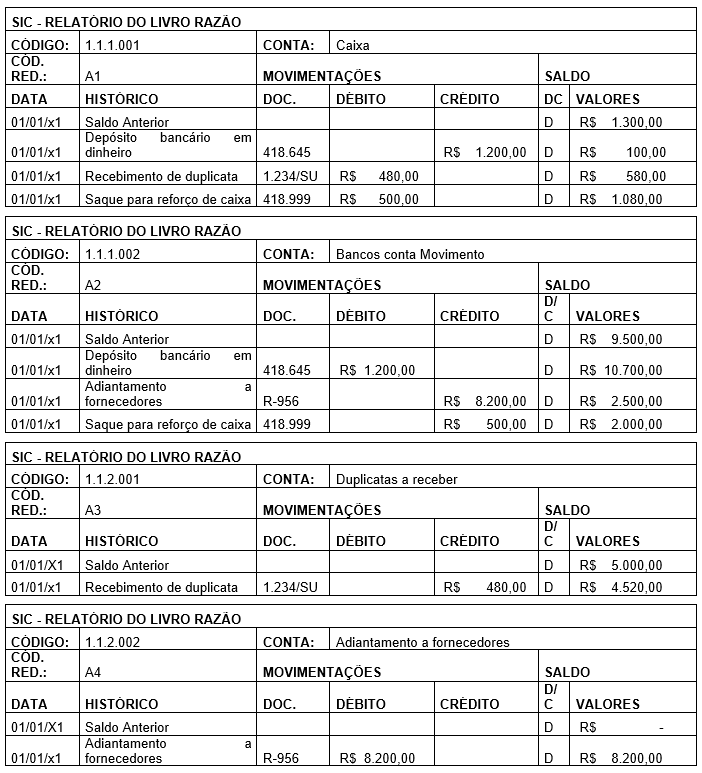

Um exemplo de relatório do Livro Diário pode ser visto no Quadro 4.25.

| SIC - RELATÓRIO DO LIVRO DIÁRIO | |||||

| Data Inicial | 01/01/x1 | Data final | 01/01/x1 | Nº | 1 |

| Data | Conta devedora | Conta credora | Histórico | Doc. | Valor |

| 01/01/x1 | 1.1.1.002 | 1.1.1.001 | Depósito bancário em dinheiro | 418645 | R$ 1.200,00 |

| 01/01/x1 | 1.1.1.001 | 1.1.2.001 | Recebimento de duplicata | 1.234/S | R$ 480,00 |

| 01/01/x1 | 1.1.2.002 | 1.1.1.002 | Adiantamento a fornecedores | R-956 | R$ 8.200,00 |

| 01/01/x1 | 1.1.1.001 | 1.1.1.002 | Saque para reforço de caixa | 418999 | R$ 500,00 |

Conforme o art. 2 da Instrução Normativa RFB nº 1774/2017, a Escrituração Contábil Digital (ECD) deverá compreender os seguintes livros:

O Livro Diário deve ser escriturado de acordo com as formalidades previstas na legislação.

O acompanhamento da legislação societária e normatização contábil torna-se fundamental para garantir a eficácia do processo de conciliação e conferências contábeis.

Para que seja possível a garantia da qualidade da informação que é evidenciada nas demonstrações contábeis, é fundamental que se conheça as obrigações técnicas relacionadas às formalidades dos livros contábeis, em especial do Livro Diário.

Muitas mudanças têm ocorrido em função da digitalização do processo contábil. Os órgãos fiscais têm proporcionado mecanismos que automatizam a escrituração e o cumprimento das obrigações acessórias. Por exemplo, de acordo com o item 17 da ITG 2000, quando a entidade adotar a escrituração digital, não há necessidade da impressão e encadernação dos livros contábeis (CFC, 2014).

Apesar das mudanças quanto aos processos proporcionadas pelo uso das tecnologias, as normas e os procedimentos para a escrituração do Livro Diário continuam vigentes e precisam ser observados pelos profissionais da área contábil.

Nesse sentido, a Interpretação Técnica do Conselho Federal de Contabilidade ITG 2000 (R1) estabelece os critérios a serem observados pelos profissionais contabilistas no que se refere à escrituração contábil dos fatos patrimoniais das entidades (CFC, 2014).

Segundo a Interpretação Técnica de âmbito geral, são critérios que devem ser observados na escrituração por qualquer meio e por qualquer processo:

A escrituração e a guarda dos documentos comprobatórios dos fatos patrimoniais é, portanto, de responsabilidade técnica do profissional contábil.

Os lançamentos contábeis representam a forma primária pela qual a contabilidade executa o registro dos fatos, portanto trata-se de uma técnica de fundamental importância para a qualidade e eficácia do produto final do processo contábil que precisa ser realizada de forma sistematizada, padronizada, tempestiva e pormenorizada.

Eles são realizados no Livro Diário sob a orientação das normas contábeis e da legislação quanto à sua forma, ao seu método, à sua extensão e à sua periodicidade.

Os aspectos técnicos relacionados ao conteúdo e à forma de escrituração do Livro Diário também são tratados na Interpretação Técnica ITG 2000 (R1) e envolvem as seguintes regras para a execução da escrituração contábil das entidades (CFC, 2014):

Para que os lançamentos contábeis reflitam o registro fidedigno dos fatos, eles precisam ser conferidos e validados, sendo submetidos à verificação sobre a sua correção. Além disso, existem normas e critérios técnicos que precisam ser observados para a correção de erros de escrituração nos respectivos livros contábeis.

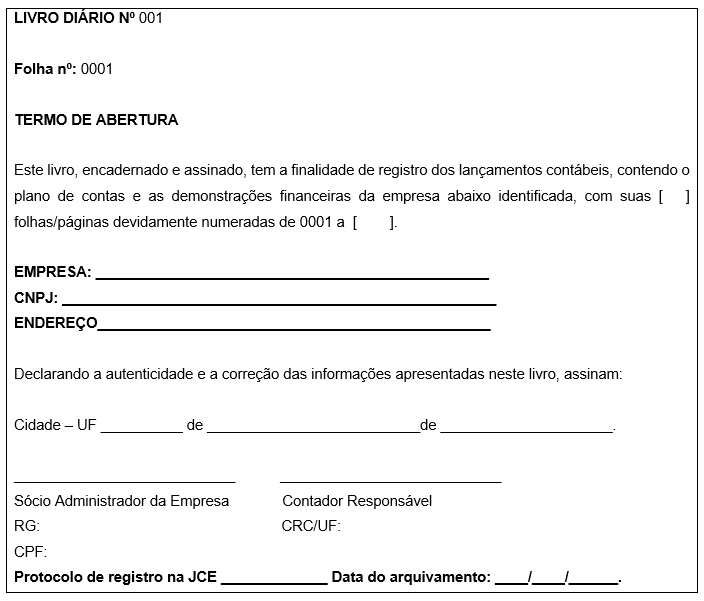

Dentre as formalidades envolvendo o Livro Diário, está a exigência dos termos de abertura (que abre o livro) e de encerramento (que fecha livro).

A Figura 4.1 traz um exemplo de um termo de abertura do Livro Diário.

Assim como o termo de abertura, o termo de encerramento trará as informações relativas ao número do Livro Diário, número das folhas, dados da empresa e campos para assinatura do responsável técnico pela contabilidade e do representante legal da empresa.

Embora, atualmente, a escrituração contábil seja digital, possibilitando manutenção dos registros dos fatos patrimoniais, uma vez encerrado o exercício, caso sejam identificados erros, estes precisarão ser corrigidos por meio de lançamentos ou da substituição da escrita anterior.

Segundo a ITG 2000 (CFC, 2014), as correções de erros, identificados a partir do processo de conferência e conciliação contábil, envolvem a realização de:

Já de acordo com o § 1º do art. 7º da Instrução Normativa RFB nº 1774/2017 (BRASIL, 2017), em caso de erro e necessidade de substituição de escrita contábil digital, haverá o cancelamento da autenticação da escrita substituída, devendo ser preenchido o Termo de Verificação para Fins de Substituição (TVFS) no ato da entrega da escrituração substituta. Este termo deve conter:

No lançamento de estorno, há a execução de novo lançamento, invertendo as contas que foram debitadas e creditadas, para que seus saldos voltem ao estado anterior ao do lançamento originalmente efetuado. No lançamento de transferência, há a inversão de lançamento a débito ou a crédito na conta a ser transferida, enquanto uma nova conta obterá a contrapartida, recebendo a transferência do mesmo valor. No lançamento de complementação, novo lançamento é efetuado, mantendo as contas debitadas e creditadas, sendo lançado como valor o montante a ser complementado no lançamento originalmente efetuado.

Outra formalidade que deve ser respeitada pelas entidades diz respeito à obrigatoriedade da autenticação do Livro Diário. Esta autenticação, antes obrigatoriamente física perante os órgãos de registro de empresas, atualmente é feita de forma digital. Esta é mais uma consequência do processo de digitalização da contabilidade.

Segundo o art. 1º do Decreto nº 8.683/2016, “A autenticação de livros contábeis das empresas poderá ser feita por meio do Sistema Público de Escrituração Digital – Sped [...]” (BRASIL, 2016, [s.p.]). E o § 1º do mesmo artigo afirma: “A autenticação dos livros contábeis digitais será comprovada pelo recibo de entrega emitido pelo Sped” (BRASIL, 2016, [s.p.]).

Na forma eletrônica, os livros contábeis devem ser assinados digitalmente por meio de Certificado Digital. Este certificado garante a autenticidade da assinatura nos documentos digitais.

Além do Livro Diário, que contempla os lançamentos contábeis, o Livro Razão deve ser elaborado de forma a completar o processo de escrituração dos fatos patrimoniais.

A conciliação contábil depende fundamentalmente do Livro Razão. É a partir dele que se torna possível a conferência dos saldos e movimentações consolidados por contas.

O Livro Razão é um livro contábil obrigatório, embora apresente algumas diferenças em relação às formalidades de registro e autenticação se comparado ao Livro Diário.

Para Bonho, Silva e Alves (2019), o Livro Razão contempla as movimentações ocorridas nas contas contábeis. Ele deve ser escriturado a partir dos lançamentos registrados no Livro Diário, sendo organizado de forma sistematizada de acordo com a estrutura do Plano de Contas. Além disso, deve refletir exatamente as movimentações lançadas em cada conta contábil.

O Quadro 4.26 apresenta um exemplo de relatório do Livro Razão.

Se os fatos patrimoniais são registrados por meio de débitos e créditos nas contas contábeis, por que há a necessidade de que estes mesmos lançamentos sejam refletidos no Livro Razão? Estes livros possuem objetivos informacionais diferentes?

O Livro Razão possui o objetivo de evidenciar as movimentações patrimoniais e de resultado separadas por contas, enquanto, no Livro Diário, os lançamentos seguem a ordem cronológica, o que dificulta a análise das variações ocorridas em uma conta específica.

No Livro Razão, é possível observar toda a movimentação ocorrida em uma conta, pois os lançamentos são apresentados de forma sistematizada, seguindo a estrutura do Plano de Contas.

Nele são apresentados os respectivos lançamentos individualizados, tanto a débito como a crédito, seguindo a ordem cronológica.

O Livro Razão, assim como já apresentado em relação ao Livro Diário, possui formalidades a serem observadas pelos profissionais contábeis.

Embora o Livro Razão seja organizado sistematicamente de forma diferente em relação ao que vimos no estudo do Livro Diário, ele também apresenta formalidades que precisam ser observadas pelo profissional contábil durante o registro dos fatos contábeis. Estas formalidades precisam ser objeto do processo de conferência e validação dos registros dos fatos patrimoniais. O processo de conciliação contábil deve contemplar a checagem e validação dos livros contábeis, principalmente no que se refere ao cumprimento das suas formalidades.

O Livro Razão deve conter, de acordo com o que determina a Interpretação ITG 2000 (R1), as formalidades listadas a seguir (CFC, 2014):

O Livro Razão não precisa passar pelo processo de autenticação, como ocorre no caso do Livro Diário, porém precisa refletir exatamente o resultado dos registros efetuados nas contas contábeis, ou seja, deve apresentar fidedignamente o reflexo dos lançamentos contábeis. Existe uma relação intrínseca entre estes dois livros contábeis.

Vamos imaginar que o saldo da conta caixa de uma determinada empresa, na data de 1º/2/X1, era de R$ 6.000,00. Ocorre que, durante o processo de conciliação, verificou-se que o valor físico em dinheiro no caixa da empresa nesta mesma data era de R$ 6.600,00.

O saldo da conta caixa em 1º/1/X1 foi apurado a partir da análise do Livro Razão e checado com o controle interno do caixa, ou seja, ambos apresentaram o mesmo saldo e divergem do valor físico apurado.

Após a investigação em busca da solução para a divergência apurada, chegou-se à identificação do problema. Havia um pagamento registrado no sistema gerencial da empresa, na data de 31/1/X1, no valor de R$ 600,00, que, na verdade, não havia se concretizado por ocasião do produto adquirido pela empresa não ser condizente com o modelo solicitado, ou seja, assim que foi entregue, ele foi devolvido para o fornecedor para ser substituído.

A previsão de substituição do produto é para o dia 2/2/X1, quando o valor de R$ 600,00 será pago ao fornecedor.

Analisando o caso apresentado, conclui-se que:

A solução do problema passa pelo cancelamento do registro no sistema gerencial e, consequentemente, do registro contábil no Livro Diário. Desta forma, o saldo da conta caixa na contabilidade será automaticamente ajustado no Livro Razão. Assim, haverá a conciliação e coincidência de saldos envolvendo o lastro físico, o controle interno e o razão contábil.

Os conteúdos desta seção evidenciam a importância que os livros contábeis possuem para a eficácia do processo de conciliação e de conferências contábeis. Para que seja possível a garantia da consistência informacional, torna-se fundamental conhecer os processos de elaboração e as formalidades a ela relacionadas.

O processo de escrituração contábil representa a primeira etapa de um ciclo que culmina no levantamento das demonstrações financeiras. O respeito às formalidades envolvendo o Livro Diário e o Livro Razão é fundamental.

Em caso de erros de escrituração, devem ser utilizados lançamentos de correção de:

Tente novamente...

Esta alternativa está incorreta, leia novamente a questão e reflita sobre o conteúdo para tentar outra vez.

Tente novamente...

Esta alternativa está incorreta, leia novamente a questão e reflita sobre o conteúdo para tentar outra vez.

Tente novamente...

Esta alternativa está incorreta, leia novamente a questão e reflita sobre o conteúdo para tentar outra vez.

Tente novamente...

Esta alternativa está incorreta, leia novamente a questão e reflita sobre o conteúdo para tentar outra vez.

Correto!

Quando são identificados erros de escrituração, não sendo possível o ajuste a partir da edição dos lançamentos originais, quando não encerrado o exercício, por exemplo, devem ser feitos os lançamentos de correção, que envolvem: estorno, transferência e complementação.

Os termos de abertura e encerramento são obrigatórios na elaboração do Livro Diário. Além destes elementos, também é exigida a inclusão de outros elementos.

Assinale a alternativa que contempla corretamente os outros elementos exigidos no Livro Diário:

Tente novamente...

Esta alternativa está incorreta, leia novamente a questão e reflita sobre o conteúdo para tentar outra vez.

Correto!

Além dos termos de abertura e encerramento do Livro Diário, devem ser apresentados, por exemplo, o Balanço Patrimonial, a Demonstração do Resultado do Exercício, o Plano de Contas e históricos padrões utilizados.

Tente novamente...

Esta alternativa está incorreta, leia novamente a questão e reflita sobre o conteúdo para tentar outra vez.

Tente novamente...

Esta alternativa está incorreta, leia novamente a questão e reflita sobre o conteúdo para tentar outra vez.

Tente novamente...

Esta alternativa está incorreta, leia novamente a questão e reflita sobre o conteúdo para tentar outra vez.

O Livro Razão é escriturado a partir dos lançamentos efetuados no Livro Diário. Nele são individualizadas as movimentações de forma sistematizada por conta contábil.

Sobre o Livro Razão, são apresentadas algumas afirmações:

Analisando as afirmações, estão corretas:

Tente novamente...

Esta alternativa está incorreta, leia novamente a questão e reflita sobre o conteúdo para tentar outra vez.

Tente novamente...

Esta alternativa está incorreta, leia novamente a questão e reflita sobre o conteúdo para tentar outra vez.

Tente novamente...

Esta alternativa está incorreta, leia novamente a questão e reflita sobre o conteúdo para tentar outra vez.

Correto!

O Livro Razão contempla algumas formalidades similares ao Livro Diário, como termos de abertura e encerramento, páginas numeradas e ordem cronológica. Porém, ele não tem a exigência quanto à autenticação, como ocorre com o Livro Diário.

Tente novamente...

Esta alternativa está incorreta, leia novamente a questão e reflita sobre o conteúdo para tentar outra vez.

BONHO, F. T.; SILVA, F. M. da; ALVES, A. Contabilidade Básica. São Paulo: Sagah, 2019.

BRASIL. Instrução Normativa RFB nº 1774, de 22 de dezembro de 2017. Dispõe sobre a Escrituração Contábil Digital (ECD). Brasília, DF: Receita Federal, [2020]. Disponível em: https://bit.ly/3rFFOnM. Acesso em: 10 set. 2020.

BRASIL. Decreto nº 8.683, de 25 de fevereiro de 2016. Altera o Decreto nº 1.800, de 30 de janeiro de 1996, que regulamenta a Lei nº 8.934, de 18 de novembro de 1994, e dá outras providências. Brasília, DF: Presidência da República, [2020]. Disponível em: https://bit.ly/3amsuj1. Acesso em: 10 set. 2020.

CONSELHO FEDERAL DE CONTABILIDADE. Resolução 2014/ITG2000(R1). Altera a Interpretação Técnica ITG 2000 que dispõe sobre escrituração contábil. Brasília, DF: CFC, 2014. Disponível em: https://bit.ly/39vEXQi. Acesso em: 10 set. 2020.